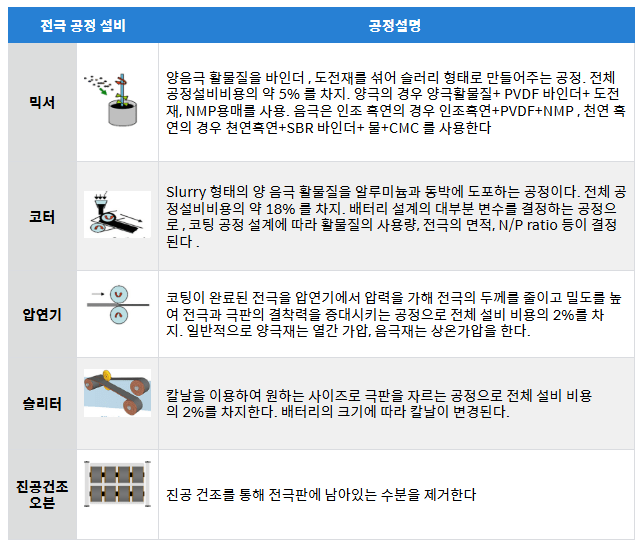

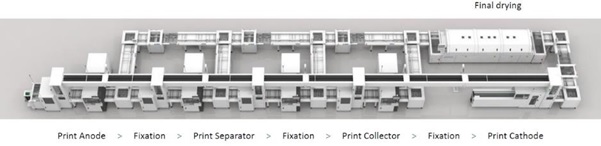

전극 공정은 크게 믹싱, 코팅, 압연, 슬리팅, 진공건조의 5가지로 나누어진다. 아래에는 각 공정의 주요 설비이다.

회사별 전극 공정 설비 제품군

회사명

생산 제품

믹서

코터

압연

슬리터

진공건조 오븐

PNT

●

●

●

●

CIS

●

●

●

●

TSI

●

YUNSUNG F&C

●

JEIL M&S

●

AVACO

●

●

●

●

Hanwha Machinery

●

●

KGA

●

●

●

PNT는 2003년 설립,당시 일본 기업들이 주도해온 Roll to Roll 설비 자체 개발에 성공하며 현재는 배터리 설비업체 전체 글로벌 시장점유율 2위, 한국 시장 점유율은 약 50%으로 1위를 달리고 있다. 고속·광폭(廣幅) 등 고속화 설비 제작에 대한 기술력을 보유하고 있다.

CIS는 한국 시장점유율 2위 업체.코터의 경우 기존 열풍 방식 건조 방식이 아닌 과열증기를 이용한 건조 기술과 열량을 조정 분사하는 음압 노즐적용으로 기존 방식보다 건조성능을 20% 이상 증가시키는 기술을 개발했다.

TSI 믹싱설비 전문기업으로 자체적으로 분산기존연구소를 운영하여 고객사의 시스템에 맞는 맞춤형 설비를 제작한다. 현재 믹싱설비는 Batch단위로 2000L가 한계이나 원재료를 지속적으로 투입하면 끊김 없이슬러리를 제조할수 있는 설비를 개발중이다.

진공건조 오븐은 이 업체들이 직접 제작하지는 않고 오븐 제작업체에 발주를 내서 다른 설비들과 함께 공급한다.

한국 설비 업체는 2019년 이전까지 중국 내 배터리 수요의 급격한 증가로 전통적으로 배터리 제조 설비를 만들어오지 않은 업체들까지 가세하면서 다양한 업체들이 난립했었다. 그러나 코로나 19로 인한 전반적인 고객사들의 설비 발주가 연기되고 조립된 설비를 고객사의 생산 시설에 조립 설치, 시운전을 위한 인력 이동이 어려운 상황이 지속되자 기술력을 가지고 전통적으로 배터리 제조 설비를 생산하는 업체들 외에는 정리가 되었다. 코로나 19 상황에도 불구하고 전 세계적으로 EV와 ESS 시장의 폭발적인 성장에 힘입어 한국 내 배터리 제조 3 사인 LG Energy solution, 삼성 SDI, SK On에 배터리 공급 계약 체결이 많아졌다. 이에 따라 크게 두 가지 방향으로 한국 배터리 제조 설비 업체들은 발주하고 있다. 첫 번째는 전통적으로 배터리 제조 설비를 만들어온 기술력을 갖춘 설비 업체들을 위주로 발주하고 있다. 두 번째는 공급업체를 다변화하기 위해 기술력을 갖춘 새로운 설비 업체를 발굴하고 있다. 한국 배터리 3사는 대기업이기 때문에 그룹 사내에 다양한 사업영역이 있는데 다른 사업부에 설비를 납품하는 업체 중 기술력 있는 회사를 선정하여 설비 제작을 의뢰하고 있다. 한국 배터리 3사중 2개 업체 (LG, SK)는 주로 파우치 형태의 배터리를 제조하고 SDI만 각형 형태의 배터리를 제조한다. 배터리 형태에 가장 큰 영향을 받는 조립 설비의 경우는 파우치 배터리 제조 설비업체의 비중이 각형보다 많은 편이다

아래 표는 2020년 조사된 배터리 제조 설비 업체 글로벌 Top10이다.

No

회사명

국적

주요제품

1

Wuxi Lead

중국

전극, 조립, 화성설비

2

PNT

한국

전극 설비

3

Yinghe Technology

중국

전극설비

4

CHR

중국

화성설비

5

CIS

한국

전극설비

6

PNE

한국

화성설비

7

Blue Key

중국

화성설비

8

Manz

독일

조립설비

9

Hirano tecseed

일본

전극설비

10

Putailai

중국

전극설비

2020년 매출액 기준 (출처: QY research Korea)

과거 대부분의 배터리 제조 설비를 제작하던 일본 회사들은 전극 설비를 만드는 Hirano tecseed 외에는 자취를 감추었다. 한때 일본과 한국 회사의 제품을 주로 수입하던 중국도 중국 정부의 전폭적인 지원 아래 배터리 산업이 비약적으로 발전하면서 자국 설비의 비중 채용 비중이 높아졌다. 글로벌 Top 10에 이름을 올린 한국회사는 전극 설비를 주로 만드는 PNT와 CIS, 화성 설비를 주로 만드는 PNE이다.

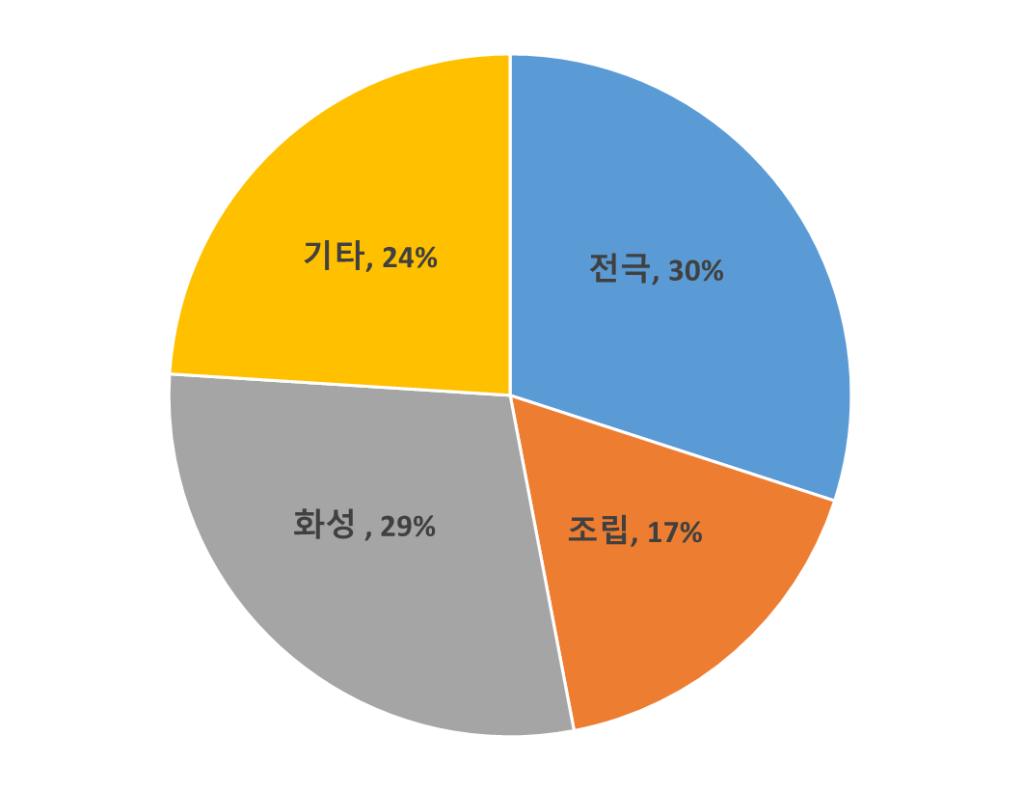

아래 그림은 각 배터리 제조 공정의 설비 투자비 비중을 나타낸 것이다. 전극과 화성 설비 투자 비중이 30%, 29%로 높다.

전극 공정의 설비 투자 비중이 높은것은 재료 투입, 믹싱, 코팅, 압연, 슬리팅의 여러 공정으로 이루어져 있어 설비가 많기 때문이다. 화성공정은 전극 공정 대비 공정수는 적지만 충방 전하는 설비의 단가가 높아 높은 투자비용이 필요하다.

기타로 표기된 항목은 3개의 공정에 포함되지 않는 물류와 검사설비등을 포함한 투자 비용이다.

배터리 공정 중 투자비 비중 (출처 삼성증권)

배터리 제조 설비를 언급하기전에 먼저 현재 리튬이온 배터리의 형태적인 분류를 알아둘 필요가 있다.

현재 리튬이온 배터리는 아래와 같이 포장재와 형태에 따라 원통형, 각형, 파우치의 세 가지 종류가 생산되고 있다.

그리고 양극, 음극, 세퍼레이터가 조립된 형태를 젤리롤(J/R:Jelly roll)이라고 부르는데 J/R의 형태에 따라 권취 (Winding)와 적층 (Stacking)으로 분류할 수 있다. 전극 공정과 화성공정은 J/R의 형태에 따라 크게 영향을 받지 않지만 조립공정은 J/R의 조립 방식에 따라 설비가 달라지게 된다.

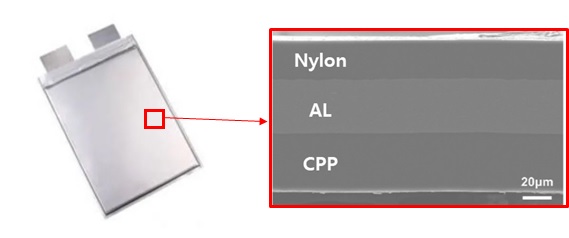

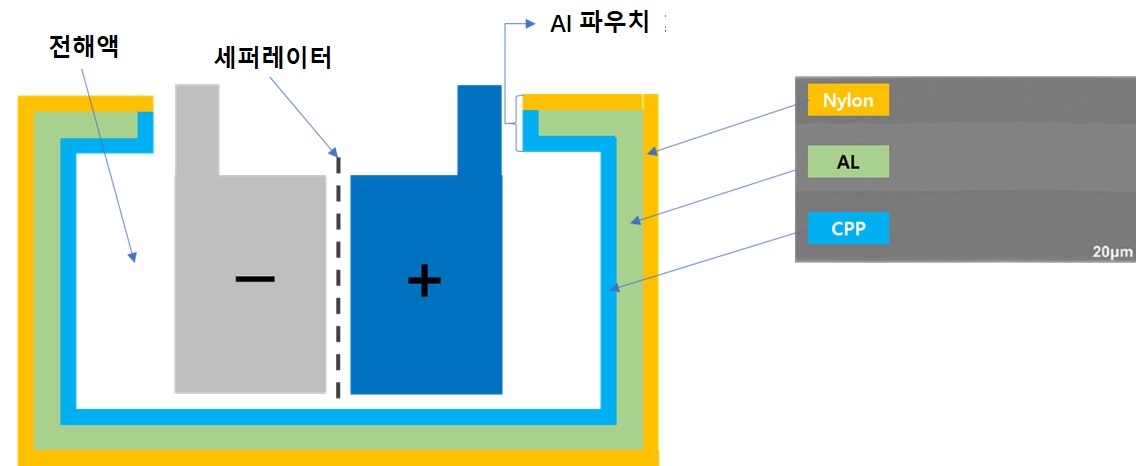

파우치형 리튬 이온 배터리는 알루미늄 파우치 필름을 포장재로 사용합니다. Al 파우치는 나일론, 알루미늄 포일 및 CPP (캐스팅 폴리프로필렌)의 3중 복합 필름으로 구성됩니다.

Al 파우치 의 구조

외층의 경우 나일론 외에 PET(polyethylene terephthalate), PEN(polyethylene naphthalate)등을 사용하는 경우도 있습니다. 일반적으로 외부와 접촉하게 되는 Nylon층은 외부의 스크래치 등의 물리적인 손상으로부터 보호하고 전기적인 절연층의 역할을 한다. 중간에 있는 Al 포일 층은 가스와 수분 등을 차단하는 역할을 합니다. 내부층인 CPP는 전해액으로부터 Al포일층을 보호하고 배터리를 밀봉하는 역할을 수행합니다. AL파우치는 얇고 유연한 폴리머와 알루미늄 호일로 구성되어 있어 포장재로 Al을 쓰는 각형 배터리나 Ni이 코팅된 철을 쓰는 원형뱌터리의 포장재에 비해 가볍고 유연합니다. 이러한 특성으로 인해 파우치형 LiB는 다양한 사이즈의 배터리 설계가 가능하고 가벼운 무게로 인해 높은 에너지 대 중량비를 달성할 수 있습니다. 그러나 파우치 필름의 장점은 때로 물리적, 화학적인 손상에 취약하다는 단점으로 작용하기도 합니다. 특히 외부 가스와 수분을 차단하는 Al포일층이 손상되게 되면 수분 침투로 인해 장기 수명 및 신뢰성 측면에서 치명적인 문제를 일으키게 됩니다.

물리적으로 파손된 경우에는 제조현장에서 육안검사를 통해 폐기할 수 있지만 화학적인 손상은 바로 발견되지 않고 시간이 일정한 반응시간을 거친 후 발견되기 때문에 제조 공정 중에 화학적인 손상에 의한 불량을 걸러내는 것이 중요합니다. Al포일층이 부식하는 요인에는 외부층인 Nylon층의 손상에 의해 발생하는 경우와 내부층인 CPP층의 손상되어 발생하는 두 가지 경우가 있습니다.

1. 외층 (Nylon) 손상에 의한 Al포일층의 부식

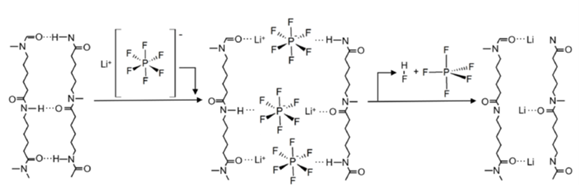

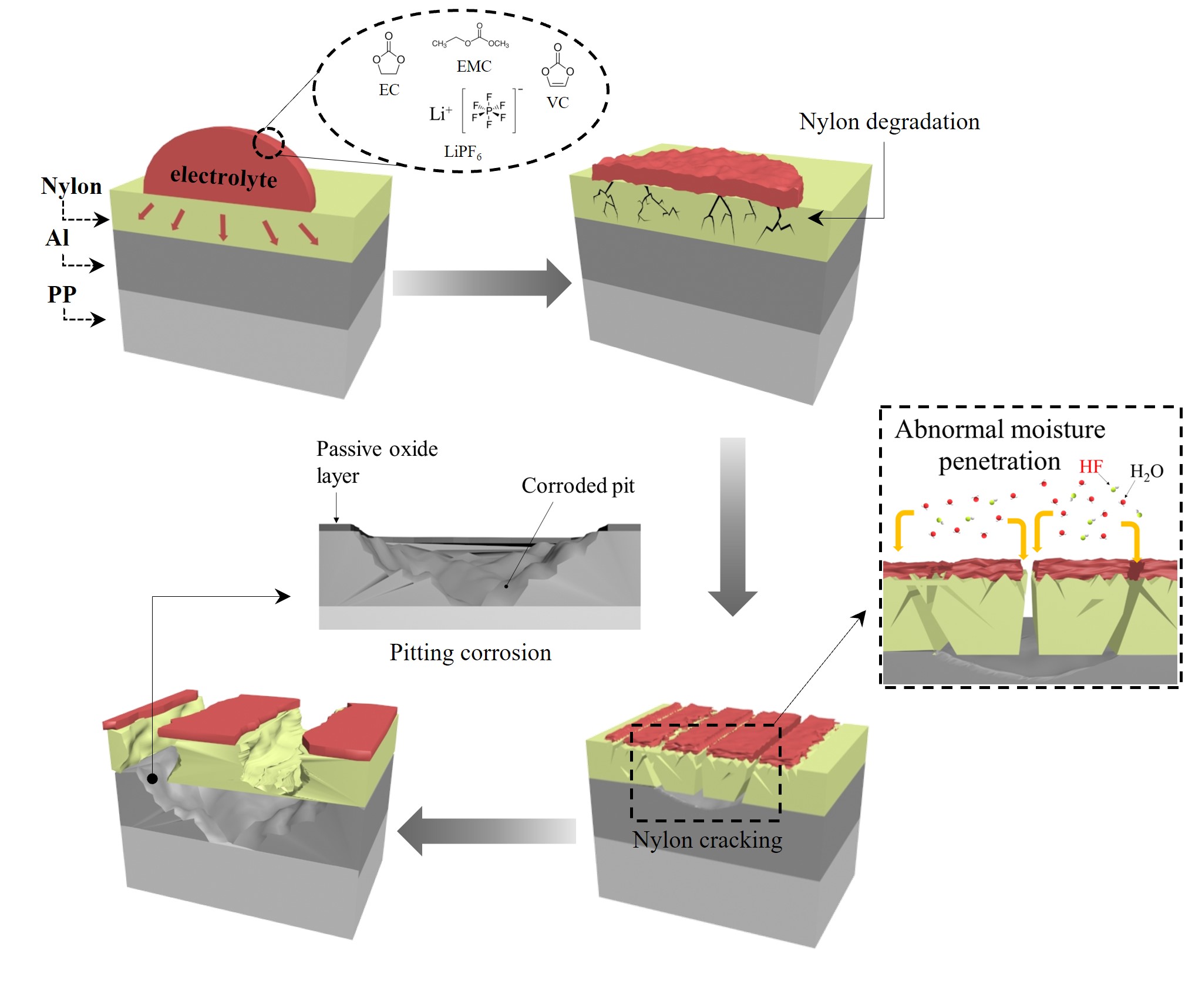

Al 파우치 표면의 화학적 손상은 전해액 주입 또는 Degassing 과정에서 종종 발생할 수 있습니다. 이 과정에서 전해액의 작은 방울이 Al 파우치의 최외각층인 Nylon층 표면에 흩어질 수 있습니다. 이는 단기간에는 전기화학적 성능 저하를 일으키지 않기 때문에 전해액이 묻어 있더라도 정상 제품으로 보는 경우가 있습니다. 앞서 언급한 대로 리튬염 (LiPF6)을 포함한 전해액의 작은 방울은 전해액 주입 또는 Degassing 과정에서 Al-파우치의 표면에 흩어지거나 얼룩질 수 있습니다. 이때 나일론 층이 고온과 습한 환경에 노출되면 (아래 언급한 실험에서는 60℃, 상대습도 95% 조건에서 진행되었다) 전해액 속에 있는 금속염인 LiPF6에 의해 Nylon필름의 수소 결합이 절단되어 결정성이 저하되고 전해질 오염 영역 주변에 HF와 인산을 생성합니다.

Nylon과 전해액사이의 반응

그림 3 고온 고습 환경하에서 전해액이 파우치를 부식시키는 메커니즘 나일론 필름의 화학적 손상은 표면과 내부에 미세 기공을 형성하여 대기 수분이 침투하는 통로를 형성하게 됩니다. 시간이 지남에 따라 이러한 미세 기공은 심각한 균열로 발전하여 결국 나일론 필름을 완전히 파괴할 수 있습니다.

고온 고습 환경하에서 전해액이 파우치를 부식시키는 메커니즘

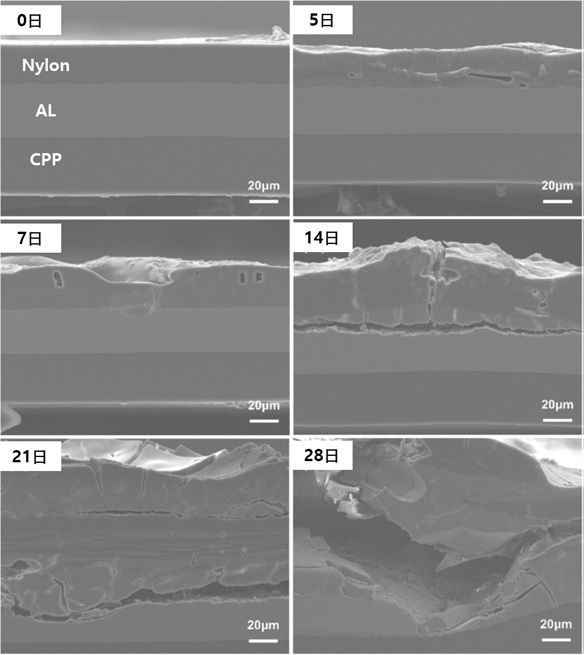

아래 그림은 FE-SEM을 이용하여 전해액이 묻은 Al 파우치가 시간에 따라 어떻게 변화하는지를 보여준다.

시간에 따른 파우치 부식 과정 (SEM)

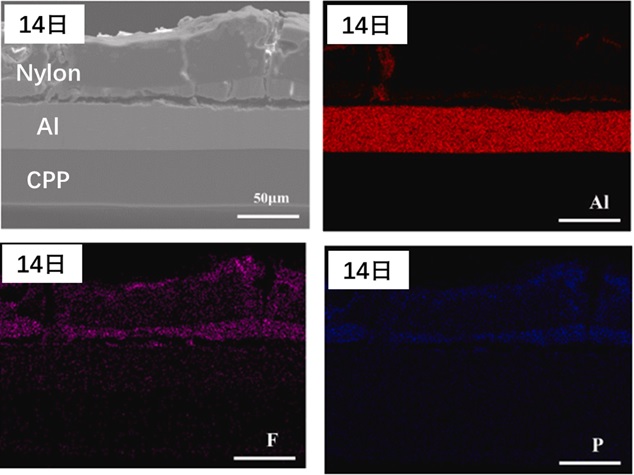

5일이 지난 시점의 단면을 보면 금속염이 나일론의 결정도를 감소시켜 나일론 필름 내부에 기공을 생성시키는 것을 발견할 수 있다. 7일 후 얻은 단면 이미지를 보면 이러한 기공이 나일론 필름의 국부적으로 손상된 부분을 통해 알루미늄 필름에 도달한 것을 볼 수 있습니다. 14일 후에는 나일론 필름 내부의 균열이 심해져 알루미늄 필름을 노출시키고 국부적으로 노출된 알루미늄 필름은 더 이상 나일론에 의해 대기로부터 보호되지 않기 때문에 심하게 손상되기 시작합니다. 21일 후에는 알루미늄 박막이 국부적인 부식으로 초기 조건에 비해 두께가 1/4로 감소하였습니다. 28일 후에는 나일론 필름이 완전히 벗겨지고 노출된 알루미늄 박막이 심한 부식에 의해 완전히 천공되어 있음을 분명히 알 수 있습니다. 알루미늄은 강한 산성 또는 염기성 환경에서 부식되기 쉽습니다. 강한 산성물질인 HF는 Al 파우치의 나일론 필름이 전해질로 오염되었을 때 전해질의 금속염인 LiPF6가 대기 수분과 함께 가수분해 반응을 일으킬 때 형성될 수 있습니다. 생성된 HF는 나일론 필름이 파손된 후 알루미늄 박막에 쉽게 도달할 수 있습니다. 그림 5는 고온 고습 환경에서 14일 방치한 후 EDS매핑을 한 것이다. 나일론 필름에 인(P)과 불소(F)를 확인할 수 있는데 이는 대기 중의 수분과 만난 LiPF6가 가수분해 반응에 의해 HF가 생성되고, 나일론 필름에 생긴 기공으로 HF와 인산이 침투되었기 때문이라고 볼 수 있다. 이렇게 침투된 HF와 인산은 알루미늄 필름의 산화알루미늄 층을 용해시키고 알루미늄 부식을 진행시켜 결국엔 파우치 배터리 내부로 수분과 공기를 침투시켜 배터리의 성능을 열화 시킨다.

파우치를 14 일 방치한후 EDS 매핑한 결과

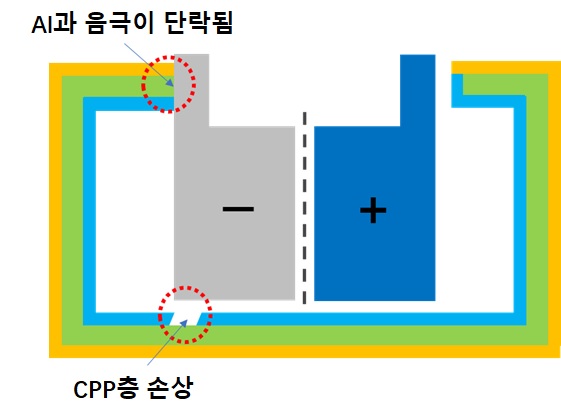

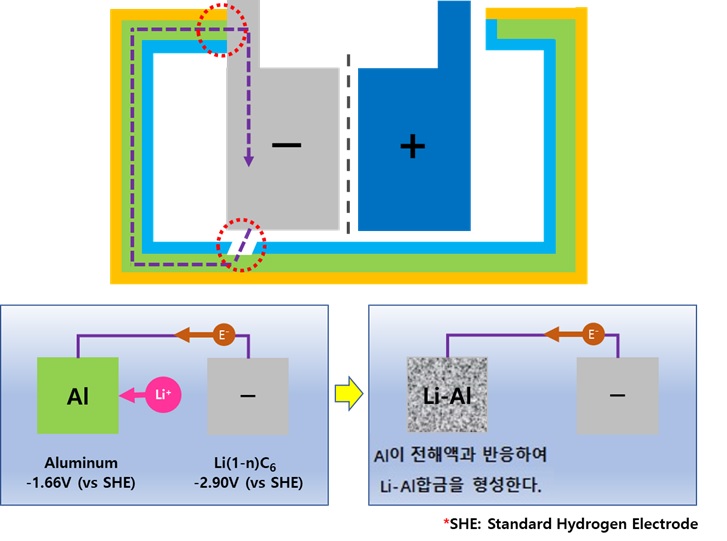

2. 음극과 Al층의 단락과 내층 (CPP) 손상에 의한 Al층의 부식

이번에는 Al 파우치 내층인 CPP층의 손상에 의한 Al층의 부식을 설명하려고 한다. 아래 그림은 일반적인 파우치 배터리의 개략적인 그림이다.

파우치 배터리의 개략도

Al층 부식 메커니즘

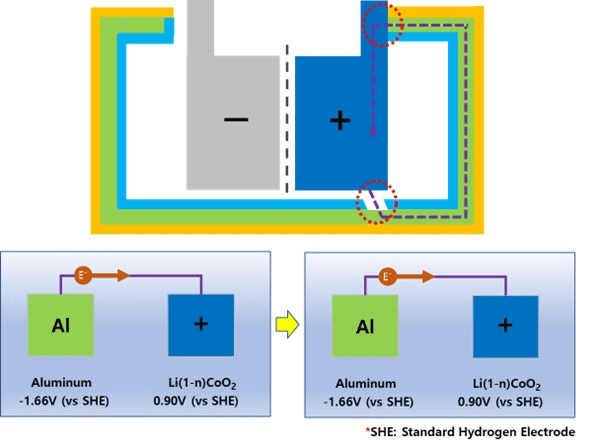

내층인 CPP층의 손상으로 Al층이 부식되려면 아래 두 가지 조건이 충족되어야 한다. – 파우치의 Al층이 배터리의 음극과 단락이 되어야 한다. – 내층인 CPP층이 손상되어 전해액과 Al층이 접촉해야 한다. 이 두 가지 조건중 어느 한쪽만 충족되지 않아도 Al층의 부식은 일어나지 않는다. 아래 그림은 위의 두가지 조건이 발생한 모습을 나타낸 것이다.

Al 부식이 일어나게 되는 조건

위와 같이 Al층이 음극과 단락이 되고 CPP층이 손상되어 전해액과 접촉하게 되면 아래 그림 3과 같이 전류 경로가 생성된다. Al(-1.66V vs SHE)은 음극(-2.90V vs SHE)에 비해 전위가 높기 때문에 CPP층이 손상되어 Al층과 전해액이 만나게 되면 Al과 전해액 계면에서 환원 반응이 일어나 Li-Al합금을 만들게 된다. 이때 생긴 Li-Al합금은 매우 약하기 때문에 파우치가 쉽게 손상이 된다. Al층은 외부로부터의 가스와 수분을 차단하는 역할을 하는데 Al층이 부식되면 배터리 내부로 수분이 유입되어 배터리의 성능을 현저히 저하시킨다.

Al 층 부식 메커니즘

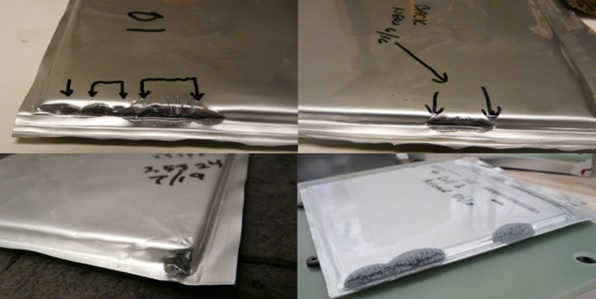

아래 그림은 위와 같은 메커니즘에 의해 실제 Al층이 부식된 모습이다.

Al층 부식

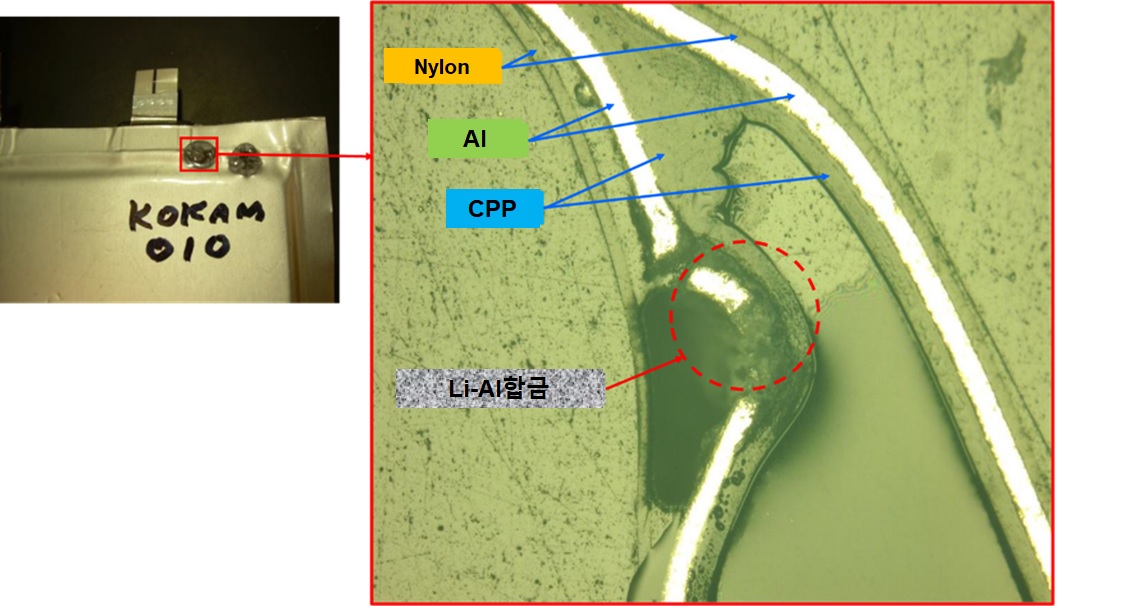

아래 그림은 Al 파우치가 부식된 부위의 단면을 촬영한 것이다.

Al층이 부식된 (Li-Al합금)부분의 단면

양극과 Al층이 단락 되면 어떻게 될까?

그렇다면 반대의 경우로 양극이 Al층과 단락이 되면 어떻게 될까? 아래 그림은 양극이 Al층과 단락이 되고 CPP내층에 손상이 생겨 전해액과 Al층이 접촉한 것을 나타낸 것이다. 이 경우에는 양극보다 (0.90V vs SHE) Al층 (-1.66V vs SHE)의 전위가 낮아지므로 Al과 전해액 계면에서 산화반응이 일어나므로 Li-Al합금은 발생하지 않고 그대로 Al층이 유지가 된다. Al층에 아무런 영향이 없기 때문에 이경우에는 배터리의 성능에 아무런 영향을 미치지 못하므로 정상이라고 할 수 있다.

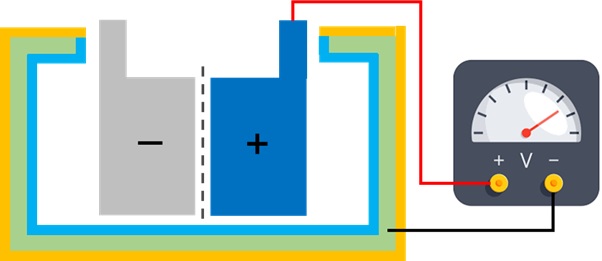

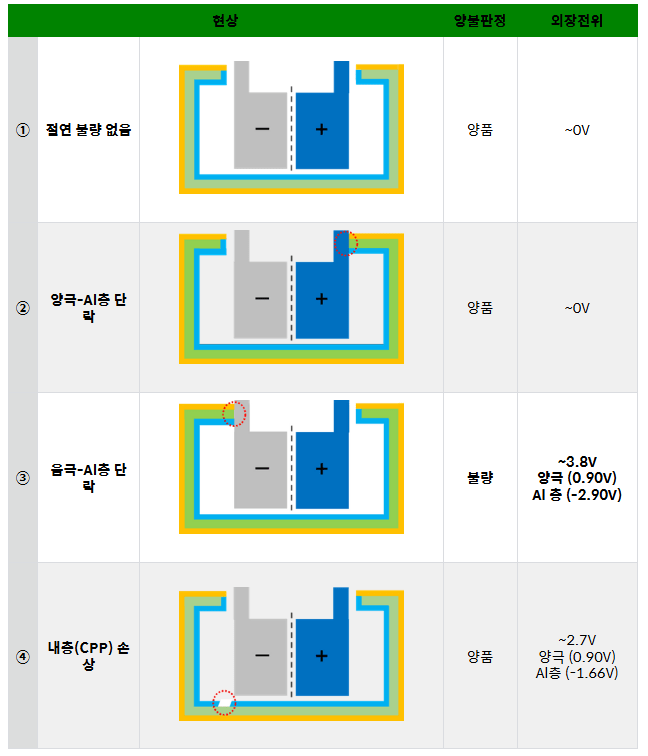

Al 파우치 절연 불량 검출 방법과 불량유형

이러한 Al과 음극의 단락은 아래 그림과 같이 배터리를 조립 후 양극과 Al파우치의 전압을 측정하면 손쉽게 검출해낼 수 있다.

Al 파우치 절연 불량 측정 방법

아래 표에 파우치 배터리에서 발생할 수 있는 Al파우치의 절연 불량과 양불여부 판정에 대해 정리하였다.

① 과 같은 경우는 Al 파우치가 절연이 잘 되어 있고 내층도 손상되지 않은 정상적인 상태이다.

②의 경우 양극과 파우치 Al층이 단락이 되어 있다. 위에서 설명한 바와 같이 이런 경우에는 Al층의 부식이 일어나지 않는다.

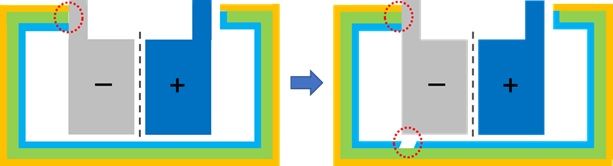

③의 경우 음극과 파우치 Al층이 단락 되어 있다 그런데 앞서 설명한 Al부식의 두 가지 조건중 한 가지 조건인 내층 CPP가 손상되어 있지 않다. 아래 그림과 같이 초기에는 음극과 Al층과의 단락만 있고 내부 CPP층의 부식이 없을 수 있다. 이런 경우에는 Al층의 부식이 일어나지 않지만 내층의 손상여부를 일반적인 방법으로 확인하기 어렵기도 하고 추후 차량에 장착되어 장기간의 사용 하는 동안 다양한 환경에 노출되게 되면 내층이 얇아지거나 손상될 가능성이 있다. 따라서 내층 손상여부를 확인할 필요 없이 전압을 측정하여 음극과 Al층의 단락이 확인되면 불량으로 판정해야 한다.

초기 내층 CPP 층의 손상이 없었어도 추후 발생가능성 있다.

④ 양극과 음극 모두 Al층과의 단락이 없다면 내층이 손상되어 전해액과 접촉한다 하더라도 Al층이 부식되지 않으므로 양품으로 판정한다.

이와 같은 Al층의 부식은 파우치 배터리뿐 아니라 Al 캔을 사용하는 각형과 원통형 배터리의 경우에도 해당된다. Al파우치와 마찬가지로 외장재로 사용하는 Al캔이 음극과 단락 되는 경우에는 앞서 언급한 것과 동일한 메커니즘에 의해 전기화학적인 부식이 일어나 Al층이 Li-Al합금을 만들어내고 전해액이 누액 되거나 수분이 배터리 내로 유입되어 배터리 품질에 문제를 일으킨다.

출처: 리튬이온 배터리의 전기 계측 가이드_3. 외장전위측정 (라미네이트형 리튬이온 배터리) (17~21page)_히오키 코리아

Deterioration behavior of aluminum pouch film used as packaging materials for pouch-type lithium-ion batteries, Journal of Power Sources. Volume 506, 15 September 2021

대부분의 리튬 배터리 개발사들은 주로 에너지 밀도 향상을 기준으로 기술 발전의 척도를 나타내고 있다. 에너지 밀도는 차량의 주행 거리를 증가시킬 수 있는 중요한 기술 발전의 척도라고 할 수 있다.

그러나 리튬 배터리의 기술 발전은 에너지 밀도 외에도 아래 그림과 같이 고출력, 저가, 고안전성, 유연성 있는 형태 등의 기술 항목에서도 기술 개발이 이루어지고 있다.

특히 전고체 배터리의 상용화 가능 기술이 개발되면서 배터리의 형상을 자유롭게 제작할 수 있는 기술에 대한 연구가 활발하게 진행되고 있다.

배터리의형상을자유롭게하기 위한 기술

기존의 리튬 이온 배터리뿐 아니라 대부분의 배터리의 형태는 원통형이나 사각 형태의 배터리였다. 이렇게 형태가 정해진 배터리는 제품 제조 시에 낭비되는 공간이 발생하며 제품 디자인에도 제한을 가져오게 된다.

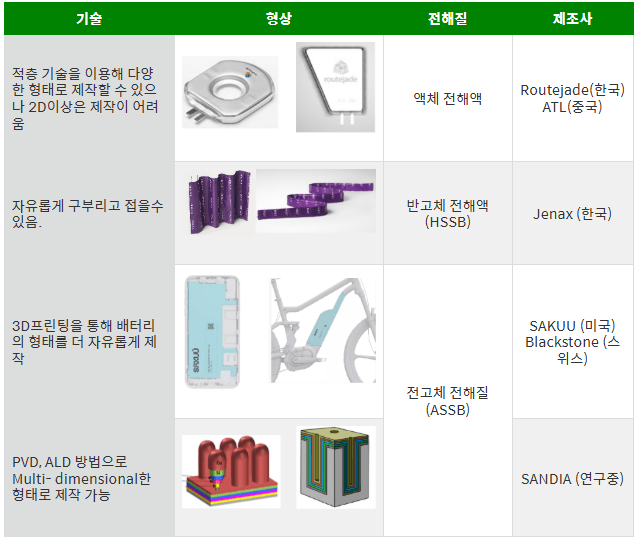

이러한 형태의 제한을 극복하기 위해 아래 표와 같이 다양한 시도가 이루어져 왔다. 가장 보편적으로 적용되었던 기술은 아래 표에서 설명하는 것처럼 적층 기술을 이용해 다양한 형태의 파우치 배터리를 만드는 것이었다. 이러한 기술은 제품 디자인의 자유도를 높이고 공간의 낭비 없이 에너지 밀도를 높일 수 있었다. 그러나 이러한 방법은 2D이상은 제작이 어려웠고 다품종 소량 생산은 적합하지만 대량 생산에는 적합하지 않아 한계가 있었다.

또 다른 시도는 자유롭게 구부리고 접을 수 있도록 하는 시도이다. 이러한 형태의 배터리는 구부리고 접는 특성을 이용해 의복 등에 설치해 Wearable기기 등을 작동하는데 적용될 수 있지만 두껍게 제작하기 어려워 다른 용도로는 사용하기 어렵다.

아직 연구가 진행되고 있는 분야는 반도체에 사용하는 PVD (Physical Vapor Deposition)나 ALD (Atomic layer deposition) 기술을 사용하여 배터리를 제작하는 것이다. 이 기술을 이용하게 되면 배터리를 더 정교하고 형태를 자유롭게 만들 수 있고 에너지 밀도를 극대화할 수 있다. 그러나 이는 EV나 ESS 같은 대용량을 필요로 하는 배터리 제작에는 적합한 방법은 아니다.

대용량으로 배터리를 제작하고 제품 디자인에 맞추어 공간 낭비 없이 제작하는 방법으로 현실화되고 있는 방법은 3D 프린팅을 이용한 배터리의 제작이다. 3D 프린팅으로 배터리를 제작하기 위해서는 우선 전고체 전해질이 개발되어야 하는데 최근 전고체 전해질 기술의 발전으로 3D 프린팅을 이용한 배터리의 제작이 현실화 되고 있다.

3D 프린팅을이용한배터리생산기술

현재 3D 프린팅을 이용해 배터리를 대량 생산하려고 하는 대표적인 회사는 미국의 SAKKU와 스위스의 Blackstone이다.

Blackstone은 2021년 4월에 3D 프린팅을 이용한 전고체 배터리 개발을 처음으로 발표했고 SAKUU는 2022년 8월에 실리콘 밸리에 3D 프린팅 전고체 배터리 생산을 위한 파이롯 라인 설치를 완료했음을 발표했다.

Blackstone

스위스 기업 블랙스톤 리소스(Blackstone resources)의 독일 자회사인 블랙스톤 테크놀로지(Blackstone Technology)는 2021년 4월 처음으로 작동하는 전고체 배터리 배터리를 3D 프린터로 인쇄하고 시험하는 데 성공했다고 발표했다. 이 회사는 전고체 뿐 아니라 액체 전해액 배터리용 3D 프린팅 기술을 자동화하는 기술도 개발하고 있다고 밝혔다.

Blackstone의 전고체 배터리

블랙스톤 테크놀로지는 아래와 같이 자사가 3D 프린팅 전고체 배터리의 3가지 중요한 기술을 가지고 있다고 발표했다.

– 3D 프린터로 인쇄되고 기계적으로 안정된 고체 상태 전해질막 완성

– 인쇄 가능한 복합 양극(고체 전해질과 LiFePO4 복합체)의 생산

– 사각형(5x5cm) 파우치 배터리 제작 프린팅 공정

Blackstone 의 3D 프린팅 전고체 배터리 제조 설비

이러한 기술을 바탕으로 제작된 배터리는 기존 액체 전해질 배터리 배터리 설계에 비해 상당한 생산 비용 절감, 배터리 에너지 밀도 증가, 배터리 수명의 향상 등의 이점을 제공한다고 밝혔다. 또 이 배터리는 수용성 화학물질로 생산돼 환경에 덜 유해하고 재활용이 용이하여 더욱 환경 친화적이라고 덧붙였다.

SAKUU

미국 캘리포니아 실리콘밸리의 새너제이에 본사를 둔 3D 프린팅 스타트업인 Sakuu (옛 KeraCel)는 현재 생산되고 있는 리튬 이온 배터리의 성능과 동등 이상의 전고체 배터리를 개발했다고 발표했다.

SAKUU 의 전고체 배터리

SAKUU는 이 시제품 3D 프린터 시스템이 최초의 전고체 배터리 제조용 자동 3D 프린터로 발전할 것으로 기대하고 있다.

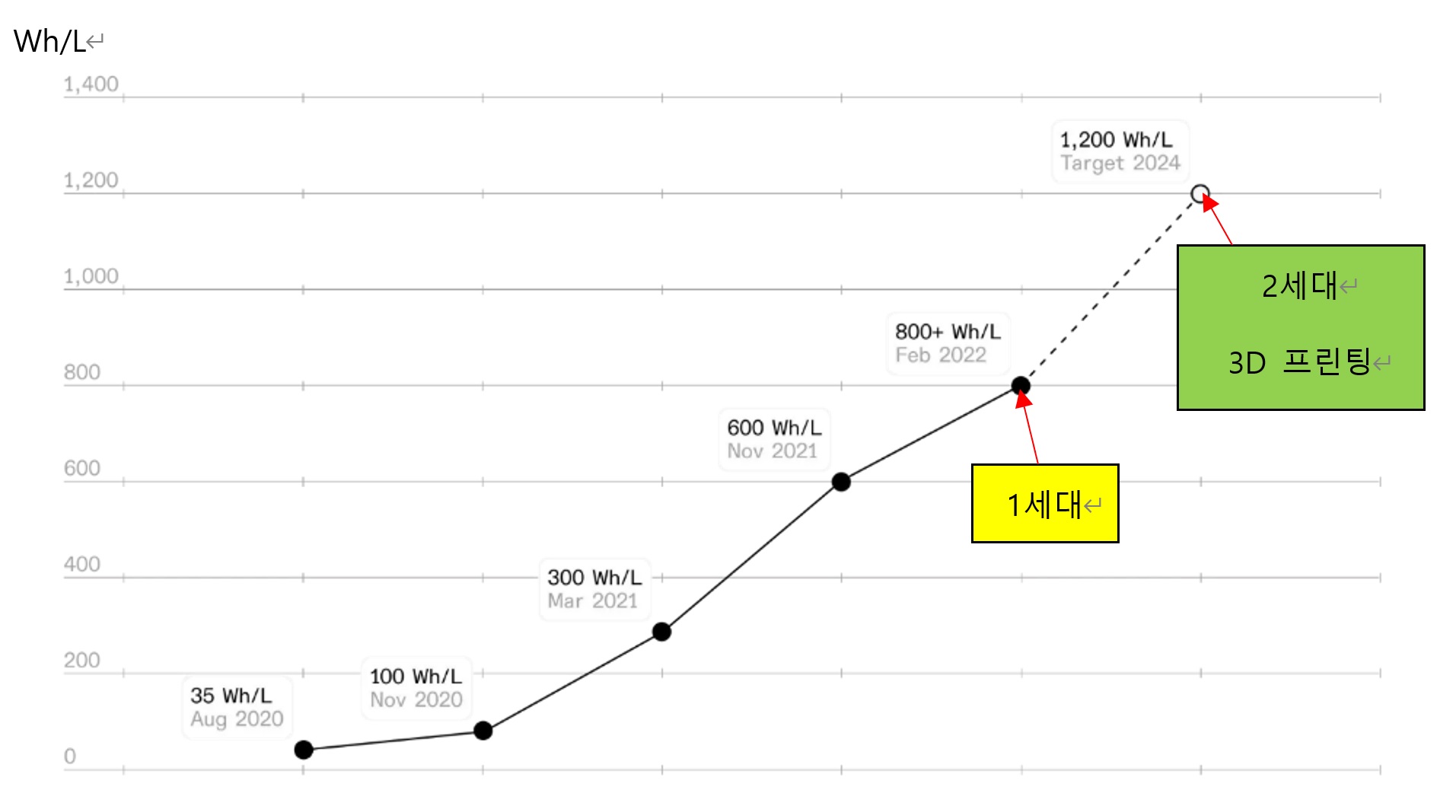

SAKUU는 자사의 3D 적층 제조 플랫폼인 Kavian플랫폼을 가지고 3Ah 용량의 시제품 배터리를 만들어냈다고 발표했지만 이 배터리는 SAKUU가 아래 로드맵에 공개한 800Wh/L 체적 에너지 밀도를 가지는 1세대 전고체 배터리는 아니다.

1세대 전고체 배터리는 아직 3D 프린팅 기술을 사용한 것은 아니고 2024년 개발 완료하는 1200WH/L 체적 에너지 밀도를 가지는 2세대 전고체 배터리부터 3D 프린팅 기술을 사용한다고 한다.

SAKUU 의 전고체 배터리 로드맵

1세대 전고체 배터리는 현재 200 cycle에 97%의 용량 보존율을 보이고 있고 800 Cycle에서 80%의 용량 보존율을 보일 것으로 예상한다고 한다.

1200Wh/L 이상을 내는 2세대의 완전 3D 프린팅 전고체 배터리는 기존 리튬 이온 배터리보다 2배의 부피 에너지 밀도를 가지며 무게는 30% 이상 더 가볍게 만들 수 있을 것으로 예상하고 있다.

칼 리타우 (Karl Littau) SAKUU 최고 기술 책임자(CTO)는 “최고의 에너지 밀도를 얻기 위해 배터리 성능에 도움이 되지 않는 모든 요소의 부피를 최소화하길 원한다. 3D 프린터가 이를 실제로 가능하게 한다”고 말했다.

이 회사의 3D 프린팅 플랫폼은 매사추세츠공대(MIT)가 개발한 바인더 제트 인쇄 프로세스를 기반으로 한다. 바인더 분사에서는 얇은 분말 입자 층에 액체 약품이 침전된다. SAKUU는 현재 금속 분사 및 세라믹 바인더 분사를 단일 구조로 결합할 수 있다고 밝혔다.

SAKUU의 Kavian Platform 3D 프린팅 제조라인

SAKUU는 자사의 3D 프린팅 배터리 제조 공정이 전기차를 염두에 두고 설계됐다고 밝혔다. SAKUU는 일본 자동차 부품 업체 무사시세이미쓰(武蔵精密工業)의 지원을 받고 있다.

그러나 전기차만을 잠재적 시장으로 보고 있지는 않다고 밝혔다. 3D 프린팅의 플랫폼으로 이륜 스쿠터용 배터리부터 사물인터넷(IoT) 기기 및 의료 장비용 센서까지 모든 것을 만들 수 있다고 언급했다.

3D 프린팅전고체배터리의장점

기본적으로 3D 프린팅으로 배터리를 제조하려면 기존의 액체 전해액을 사용하는 시스템으로는 불가능하다. 따라서 전고체 배터리 기술의 개발이 선행되어야 한다.

아래 표에 3D 프린팅 전고체 배터리의 장점을 정리하였다.

분류

장점

내용

성능향상

고용량

낭비되는 공간이 없기 때문에 에너지 밀도가 크다

장수명

수명이 길다

고안전성

불연성으로 안전성이 우수하다

쾌속충전

15분이내에 80%충전이 가능하다.

비용절감

재료낭비 없음

재료 낭비가 없고 생산비용을 절감할 수 있다.

건설비용 감소

공장건설위한 큰 공간이 필요없고 설비가 단순하다.

생산속도

고속 생산

공정이 단순화되어 고속으로 많은 양을 생산할 수 있다.

기종변경 용이

금형 제작 없이 프로그래밍을 통해 형상과 크기가 다른 배터리 생산으로의 전환을 빠르고 쉽게 할수 있다.

재활용

재활용시 가공처리 쉬움

모든 소재가 분말로 이루어져 있어 재활용과 재사용에 유리하다.

고객 만족

제품 디자인 개선

고객이 원하는 형태로 배터리모양을 제작할 수 있어 디자인 자유도를 높일수 있다.

■성능 향상

성능 측면의 장점인 고용량, 장수명, 고안전성, 쾌속 충전은 3D 프린팅으로 제조한 전고체 배터리의 장점이 아니라 일반적인 전고체 배터리의 장점이라고 할 수 있다.

핸드폰에 장착된 3D 프린팅 전고체 배터리

3D 프린팅을 이용하여 전고체 배터리를 제조하게 됐을 때 장점은 위 그림에서 보는 것처럼 제품의 빈 공간들도 활용하여 배터리로 제조할 수 있다는 점이다. 이렇게 되면 낭비되는 공간 없이 배터리를 제조할 수 있기 때문에 일반 전고체 배터리보다도 더 고용량을 낼 수 있게 된다.

■비용절감

재료 낭비 없음 일반적인 배터리 제조 시에는 극판, 세퍼레이터, 전해액, 케이스 등의 부품을 원하는 크기에 맞거나 절단하거나 하면서 폐기되는 부분이 발생한다. 3D 프린팅으로 제조하는 경우에는 버려지는 부분 없이 제조 가능하므로 생산 비용을 절감할 수 있다.

공장 건설 및 운영 비용 감소 기존 배터리 제조 라인의 경우 극판 공정, 조립 공정, 화성 공정을 위한 각각의 넓은 공간과 다양한 기능의 설비들이 많이 필요하였다. 그러나 3D 프린팅의 경우 아래 그림과 같이 극판, 조립, 화성 공정을 통합하여 한 공간 안에서 이루어지도록 할 수 있고 극판 공정과 조립 공정은 3D 프린팅 설비 하나로 배터리 제조가 가능하다. 따라서 공장 건설을 위한 부지를 줄일 수 있고 그에 따른 공장 운영을 위한 유틸리티 비용도 감소시킬 수 있다. 또한 설비가 단순화되어 설비 투자 비용도 감소된다. Blackstone은 3D 프린팅 공장 건설 비용이 기존 배터리 제조 공장 건설 비용보다 70% 절감할 수 있다고 말한다.

Blackstoone의 3D프린팅 전고체 배터리 생산라인 구성도

아래 그림은 Blackstone이 건설 예정인 0.5 GWh의 파이롯 라인을 컴퓨터 그래픽으로 제작한 것이다. 그림에서 보는 것처럼 2층 구조로 된 4개의 생산라인을 갖추고 있고 이 라인에서 극판 코팅부터 조립까지가 이루어진다.

Blackstone 의 0.5GWh Pilot line 예상도

아래 그림은 각 5 GWh규모의 2 공장과 3 공장의 예상도이다.

Blackstone 의 10GWh 공장 예상도 (공장 2: 5GWh, 공장 3: 5GW)

■생산속도

고속 생산 앞서 언급한 바와 같이 기존 배터리 생산라인은 극판, 조립, 화성 공정이 별도의 공간에서 진행이 되고 공정이 복잡하며 설비의 수가 많다. 3D 프린팅으로 제조하는 경우에 극판, 조립이 한 라인에서 이루어지기 때문에 고속 생산이 가능하다.

SAKUU의 배터리 제조 공정

기종 변경 용이 기존 배터리 제조 라인은 배터리의 사이즈에 따라 설비의 금형을 교체하거나 조정해야 한다. 일단 제조하고자 하는 사이즈의 금형을 제작하는데 시간이 걸린다. 금형이 제작되었다 하더라도 금형을 교체하고 조정하는데 시간이 걸리고 설비 변경으로 인한 생산 손실과 불량률이 발생해 시간과 비용이 들게 된다. 이러한 금형 변경의 손실을 줄이기 위해 일반적으로 한 종류의 배터리만 생산하는 전용 라인으로 운영하는 경우가 많기 때문에 한 라인에서 다양한 사이즈의 배터리를 생산하기는 쉽지 않다 그러나 3D 프린팅 제조 라인은 금형을 사용하지 않고 간단하게 프로그램 변경을 통해 생산하고자 하는 배터리의 사이즈와 형태를 간편하게 변경할 수 있기 때문에 생산 손실이 적고 한 라인에서 다양한 배터리의 생산이 가능하다.

프로그램 변경을 통해 다양한 형태와 사이즈의 배터리를 제작할 수 있디.

■재활용

재활용이 용이 기존 제조 라인에서 제조 된 배터리를 재활용하기 위해 어려운 일 중에 하나는 폐배터리로부터 재활용할 물질을 분리해내는 작업이다. 이것을 추출해내는 작업이 용이하지 않고 회수율을 높이는 것이 관건이다.

3D 프린팅으로 배터리를 제조하기 위해서는 모든 소재들이 분말 형태로 투입되어야 한다. 분말 형태로 제조된 배터리는 나중에 재활용을 위해 유용한 물질을 추출해낼 때 추출 방법을 복잡하게 하지 않고도 회수율을 높일 수 있다.

■고객만족

높은 디자인 자유도. 기존 리튬 이온 배터리의 배터리 형태는 원통형 아니면 사각형이었다. 따라서 고객이 제품 디자인을 할 경우 배터리의 형태를 고려해 제품을 디자인해야 했고 이는 제품 디자인의 제약을 가져왔다. 그러나 전고체 배터리가 적용되면서 형태를 좀 더 자유롭게 제작할 수 있는 가능성이 생겼다. 3D 프린팅은 이러한 전고체 배터리의 장점을 살려 고객이 원하는 형태로 배터리를 제조할 수 있게 해 주어 제품 디자인의 자유도를 높일 수 있다. 아래 그림은 전기 자전거와 배터리의 모습이다. 전기 자전거의 디자인에 맞춰 배터리의 모양을 제조해 장착하므로 제품 디자인의 제약 조건을 없앨 수 있다.

전기 자전거의 디자인에 맞춰 장착된 3D 프린팅 전고체 배터리

전고체 배터리를 제조하는 최적의 방법은 3D 프린팅 제조방법

전고체 배터리 기술을 설명할 때 주로 에너지 밀도를 높이고 안전성을 향상 시킬 수 있다는 점을 강조하지만 또 다른 기술의 장점은 형상을 자유롭게 만들 수 있다는 점이다. 이러한 전고체 배터리의 장점을 가장 잘 구현할 수 있는 제조 기술이 3D 프린팅 기술이다.

3D 프린팅 기술은 형상을 자유롭게 제조할 수 있다는 장점 외에도 앞서 살펴본 바와 같이 고용량, 비용 절감, 생산 속도, 재활 용면에서도 기존 리튬 이온 배터리를 능가할 수 있는 장점이 있다. 성능 면에서의 장점 외에도 비용 절감과 생산 속도가 빠른 장점은 배터리 가격을 낮추는 요인으로 작용할 것이고 이는 향후 전기 자동차의 보급을 가속화시키는 요인으로 작용할 것으로 보인다.

개발단계부터 3D 프린팅 제조 방법을 고려해야 한다.

3D 프린팅 제조기술이 더 확대 적용되고 보편적으로 양산되기 위해서는 3D 프린팅 제조 방법의 근간이 되는 전고체 배터리 기술의 개발이 선결 되어야 한다. 앞서 언급한 Blackstone과 SAKUU도 3D 프린팅 설비들로 제조하는 방법은 고려하고 있지만 실제 전고체 배터리의 기술 개발이 성숙한 단계에 와 있다고 볼 수는 없다.

많은 사람들과 컨설팅 업체들이 전고체 배터리가 기존 리튬 이온 배터리를 능가하는 성능을 발휘하고 안정적으로 양산을 하기까지는 긍정적으로 예측한다 해도 5년은 걸릴 것으로 예상된다.

지금까지 다양한 배터리 기술들이 성능은 구현하더라도 제조 방법의 어려움 때문에 쉽게 상용화를 이루지 못하는 문제들이 있었는데 이는 성능 구현에 초점을 맞추고 제조 방법은 고려하지 않았기 때문이다. 특히 전고체 배터리는 기존의 리튬 이온 배터리의 생산 방식과는 다른 방식으로 제조될 가능성이 높으므로 특히 개발 단계부터 제조 방법을 고려해야 한다. 물론 전고체 배터리의 개발 단계가 아직 성능을 구현하는 것에 초점을 맞출 수밖에 없어 제조 방법까지 고려하기 어렵다고 할 수 있지만 개발 단계부터 전고체 배터리의 장점을 잘 살릴 수 있는 제조 방법을 염두에 두고 재료나 설계들을 고려한다면 상용화의 기간을 상당히 단축시킬 수 있을 것이다.

특히 3D 프린팅으로 전고체 배터리를 제조하는 방법은 전고체 배터리의 장점들을 최대한 살릴 수 있는 방법이다.

전고체 배터리를 개발하는 배터리 업체들이나 연구소들은 재료의 선정이나 설계 파라미터들을 3D 프린팅을 염두에 두고 개발하는 것이 바람직할 것으로 보인다.

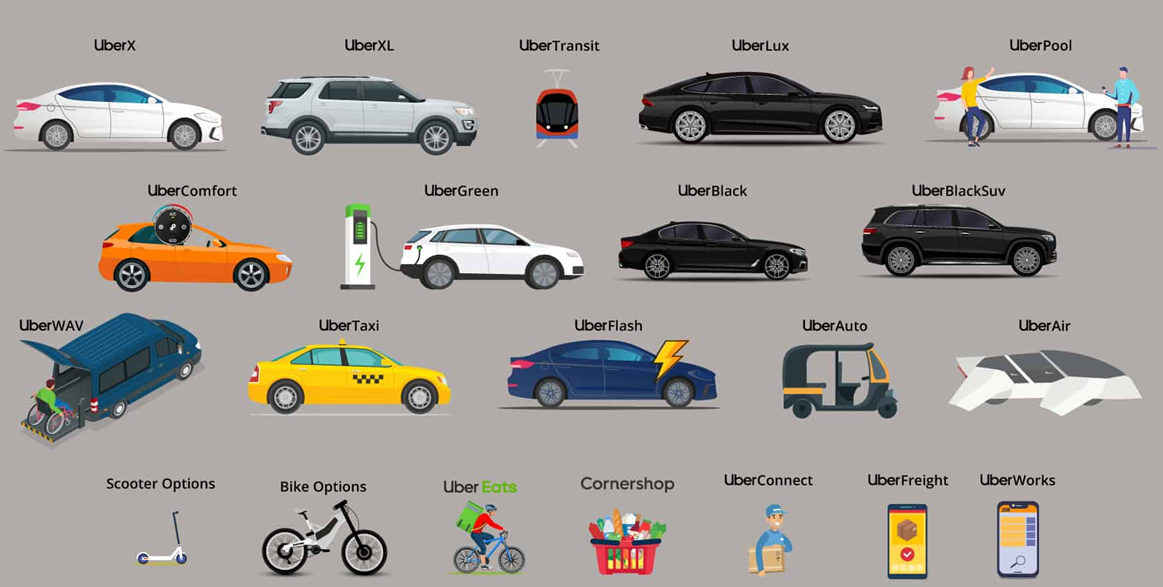

모빌리티 서비스 사업자의 대표인 우버(Uber), 리프트(Lyft), 디디(Didi)에 150조 원의 투자금이 몰려들었고, 한때는 언제 망할지 모른다는 회사라고 평가되던 테슬라 주식에도 600조 원이 투자되었다. 자율주행 또한 100조 원 가까운 금액이 투자됐으며 아직 가시적인 매출이 발생하지 않음에도 투심플(TuSimple) 등 자율주행 기업의 스펙 상장은 성황리에 진행됐다. 이와 같이 모빌리티, 전기차, 자율주행 등 어느 업체도 수익 창출을 하지 못하고 있음에도 거대한 투자의 핵심에 위치한 반면, 수익을 꾸준히 만들어내는 자동차 제조업체는 시장의 관심에서 소외돼 있다. 미래의 모빌리티 변화가 가져올 새로운 환경 속에서 자동차 제조업체는 얻을 것보다 잃을 것이 많다고 보기 때문일 것이다.

Uber의 다양한 모빌리티 서비스

미래 모빌리티는 무수히 많은 비지니스의 보고

그 혁신적인 서비스가 무엇이 될지는 알기 어렵다. 로봇 택시 도입은 단지 운전자가 없기 때문에 요금이 저렴한 택시의 등장이 아닌, 도심 내에 24시간 돌아가는 컨베이어 벨트가 깔리는 것으로 바라보면 그것을 활용한 무수히 많은 이동 서비스들이 떠오를 것이다. 또 다른 예를 들자면, 운전면허 없는 파트 타이머로 구성된 물류망을 상상해보면 그 혁신의 정도를 가늠해 볼 수 있다.

이런 혁신 서비스들은 거대한 부가가치를 창출해낼 것이고, 그 부가가치는 혁신 서비스를 구성하는 모빌리티 서비스, 전동화, Connectivity, 자율주행 업체에게 공유될 것이다. 지금의 머니게임은 그 가능성에 대한 배팅인 것이다. 그럼 이 부가가치를 누리기 위해서는 직접 모빌리티 서비스, 전동화, 자율주행, Connectivity 업체가 돼야만 하는 것일까? 그렇다면 자동차 제조업체는 큰 부담될 것이다. 직접 서비스를 하기에는 서비스 경험이 부족하고, 전동화에 올인해도 여전히 내연기관을 요구하는 소비자 수요에도 대응해야 하며 S/W 중심의 자율주행은 기존 역량에 넘어 새로운 것을 요구하며, Connectivity는 ICT 기업들의 텃밭이다. 투자 리소스가 제한적인 상황에서 4개의 신규 영역에 진입해서 기술 경쟁을 해봤자 기존 자동차 시장에서 누렸던 절대적인 주도권을 갖기는 어려워 보인다. 그럼 어떻게 해야 하는가?

자동차 제조업체는 미래의 모빌리티 변화의 오케스트레이터(orchestrator)가 돼야 한다.

지금의 자동차 산업이든 미래 모빌리티든 공통적으로 안전과 환경에 대한 규제를 충족해야 한다. 또한 새로운 모빌리티 도구들은 (특히 시장 초창기에는) 가격이 비쌀 수밖에 없고 결국 서비스가 수익을 내기 위해서는 내구성과 양산성이 충분히 고려된 설계, 생산기술이 필요하다. 또 서비스 중에 발생되는 고장, 유지보수 등을 위한 인프라도 필요하다. 사고를 대비한 보험도 필요하며 비용 부담을 줄이기 위한 금융 상품 또한 필요하다. 다소 고리타분하게 보이는 이런 문제를 누군가가 종합적으로 해결해주지 않으면 변화는 실현되지 않는다. 그런데 이 부분은 자동차 제조업체가 누구보다도 경험과 역량을 많이 보유하고 있는 부분이다. 이미 자동차 제조업체는 자동차 산업 內에서 오케스트레이터(orechestrator) 역할을 담당하고 있다. 자동차 성능을 결정하는 많은 기술은 부품업체가 보유하고 있다. 자동차 제조업체들은 부품업체가 보유한 기술을 적절히 조합하고, 안전/환경 규제에 충족하도록 조율하며 생산기술을 바탕으로 대량 생산을 실현한다. 또한 유지보수 서비스와 보험/금융을 결합하여 상품화한다. 이 오케스트레이터(orchestrator)의 역할을 수행하고 있는 것이 자동차 제조업체이기 때문에 소비자들은 지속적으로 자동차 제조업체의 판매점을 찾는다. 수많은 부품업체들이 자동차 제조업체들을 정기적으로 찾아와 새로운 아이디어와 기술 제안도 한다. 이런 과정을 통해 자동차 제조업체의 오케스트레이터(orchestrator)로서의 지위는 굳건해지고 자동차 제조업체는 업계에서 주도권을 놓치지 않았다. 즉, 소비자와 기술 공급자인 부품업체가 찾아올 수밖에 없는 구도가 바로 자동차 제조업체가 가졌던 주도권의 근원이다.

미래의 소비자는 개인 고객이 아닌 모빌리티 서비스 업체

그렇다면 미래의 모빌리티 변화 속에서 소비자와 기술 공급자가 찾아오는 구도는 어떤 모습일까?

미래의 모빌리티 변화속에서 소비자는 기존의 개인 고객이 아닌 모빌리티 서비스 업체다. 다양한 모빌리티 서비스 사업자가 지속적으로 자동차 제조업체를 찾아와서 “이런 서비스를 구현하기 위한 탈 것이 필요하다, 저런 서비스를 구상해보고 있는데 이를 위해선 이런 차량이 필요하다” 등의 요구를 끊임없이 하도록 해야 한다. 미래의 모빌리티 변화 속에서의 기술 공급자는 전통적 자동차 부품업체, 새로운 설계 아이디어를 갖고 있는 신흥 전기차업체, 그리고 자율주행 기술 보유 업체다. 이들의 아이디어는 안전/환경 규제 등에 대한 고려가 부족할 수 있고, 공장에서 양산하기 위해서 필요한 필수적인 사양조차 정리돼 있지 않을 수도 있다. 하지만, 자동차 제조업체에서는 생각하지 못했던 아이디어들을 공급해줄 것이다. 이 양쪽의 아이디어들을 조율하여 자동차 제조업체만의 강점인 안전/환경 규제 대응, 내구성/양산성 대응 등을 담아낸다면 자동차 제조업체는 미래의 모빌리티 변화 속에서도 주인공의 위치를 잃지 않을 것이다.

PBV(Purpose Built Vehicle:목적 기반 차량) 개발

이와 같은 구도를 만드는 시작은 하나의 모델이라도 모빌리티 서비스 사업자에 맞춤화된 PBV(Purpose Built Vehicle:목적 기반 차량) 개발의 성공 사례를 만들어내는 것이다.

PBV란 고객의 비즈니스 목적과 요구에 맞춰 낮은 비용으로 제공 가능한 친환경 다목적 모빌리티 차량이며 고객이 원하는 시점에 다양한 요구사항을 반영해 설계할 수 있는 단순한 구조의 모듈화 된 디바이스다. 또한 고객 사업가치를 증대하고 비용과 같은 사업 운영의 효율성을 극대화하는 솔루션도 제공할 수 있다. PBV 디바이스는 확장 가능한 아키텍처(스케이트보드 플랫폼)를 기반으로 3m에서 최대 6m까지 제원 확장이 가능하며, 모빌리티 / 로지스틱스 / 리빙 스페이스 등 다양한 비즈니스 및 고객 UX에 신속하게 대응할 수 있다. 아울러 향후 자율주행 기술과 결합하면 로보 택시, 무인 화물 운송 등으로도 활용이 가능하다.

물론 PBV는 초기에 수익성을 확보하지 못한다. 판매대수가 많지 않아서 모든 원가 요소가 다 비싸게 책정될 것이다. 내부에서는 “도대체 이 모델을 왜 만드느냐”라는 회의론이 제시될 수도 있다.

그럼에도 불구하고 지금 제대로 된 모빌리티 PBV가 없는 상황에서 안전/환경규제가 충족되고, 내구성과 양산성까지 확보된 PBV 모델의 등장은 기존의 모빌리티 서비스 사업자 뿐만 아니라 새롭게 등장할 서비스 사업자들에게 그리고 설계 컨셉만 보유한 신흥 전기차 업체에게도 자동차 제조업체가 사업의 파트너임을 각인시켜 줄 것이다. 이는 자동차 제조업체들에게 다양한 요구 사항을 누구보다도 먼저 접할 수 있는 기회를 제공할 것이며 다변화된 서비스 업체, 신흥 전기차 업체들의 요구 사항을 입수하게 되면서 생긴 경험을 바탕으로, 자동차 제조업체는 공통 플랫폼과 맞춤형 모듈의 포트폴리오를 만들어낼 수 있을 것이다. 이 포트폴리오는 다양한 서비스 업체들의 요구를 효율적으로 대응할 수 있도록 할 것이며 결국 자동차 제조업체와의 협업 매력도를 더 증강시킨다. 선순환의 고리가 형성될 것이며 자연스럽게 산업의 주도권이 따라올 것이다. 하나의 모델이라도 제대로 만들어내는 것이 중요한 또 다른 이유가 있다. 지금의 자동차 제조업체의 내부 역량과 프로세스는 PBV 개발에 적합하지 않다. 상품기획, 연구개발, 구매, 생산, 영업 등 거대한 기능별 조직들이 “대중을 위한 판매용 자동차” 개발 단계별로 톱니바퀴처럼 짜여 운영되고 있기 때문이다. “특정 서비스 맞춤형 자동차”인 PBV는 톱니바퀴 체계와 맞지 않다는 것은 분명하지만 직접 해보지 않고서는 어디를 어떻게 바꿔야 하는지 정확히 알기 어렵다. PBV개발의 성공 사례라 함은 단순히 형태만 Box 형으로 생긴 제품을 만들어내는 것이 아니다. 서비스 사업자의 요구사항으로부터 PBV 제품의 컨셉 수립, 적절한 기술의 확보, 생산기술까지의 과정을 성공적으로 수행한 사례를 만들어내야 한다는 것이다. 즉, 자동차 제조업체들이 현재 수행하고 있는 상품기획, 연구개발, 생산, 영업 방식 전반에서 변화를 시도해야 한다는 것을 의미한다. 각 영역별로 필요한 변화 방향에 대해 간략하게 설명하면 다음과 같다.

상품기획: 경쟁 모델과 벤치마킹 대상이 없는 상황에서 상품기획을 해내야 한다.

자동차 제조업체에서 익숙한 상품기획의 방식은 소비자 수요조사를 한 다음, 유사한 경쟁모델을 선정해서 개발 목표, 원가 목표 등을 설정한 후 이를 충족하도록 개발하는 방식이다. 즉 시장이 확립되어 있고, 경쟁사와 어떤 점을 차별화할 지에 초점이 맞춰진 방식이다. 하지만 모빌리티 서비스 상품기획에 요구되는 방식은 모빌리티 서비스 사업자의 상품 담당자들이 제시하는 (자동차 업체 입장에서는 아마추어 수준이라고 볼 수밖에 없는) 정리되지 않은 요구 사양들을 바탕으로, 왜 이런 요구를 하는지 이해하고 이를 기존에 자동차 제조업체의 모델과 기술로 어떻게 충족시킬 수 있는지 해석하여, 적정 수준의 대안을 만들어내는 방식이다.

Rivian이 만든 Amazone의 배송트럭

예를 들면, Rivian은 아마존의 배송트럭을 만들기 위해, 화물이 어떻게 실어지는지, 주차는 어떻게 하며, 배송기사가 운전석에서 화물칸으로 어떻게 이동하는지, 화물은 어떻게 찾으며, 어떻게 들고 내리는 지를 하나하나 파악해서 차량의 높이, 폭 등을 맞춤화했다. 이렇듯 PBV의 상품기획은 타겟으로 하는 모빌리티 서비스의 사용자 경험(User Experience Journey)에 대한 명확한 이해를 더욱 요구한다.

연구개발: 단기 원가절감보다는 향후의 확장성이 우선시돼야 한다.

PBV는 초기에는 하나의 서비스에 초점이 맞춰지더라도 이후에 새로운 서비스 사업자의 니즈에 따라 변형이 용이해야 이상적이다. 예를 들어, 2인용 승객용 차량을 만들었다가 축간거리를 확장해서 4인용 승객용 차량을 만들 수 있거나 2인용 승객용 차량의 높이를 높여서 소형 배송차량으로 만드는 식이다. 문제는 축간 거리나 차의 길이, 차의 높이 등이 바뀔 수 있도록 하려면 당장은 불필요한 구조를 추가하는 등 원가 측면에서 비효율적인 요소들이 생기기 마련이다. 특히 현재 자동차 제조업체의 대부분의 연구인력들은 10원 수준의 원가라도 절감하기 위해 오랜 시간 고민해왔다. 당연히 PBV를 개발을 하면서도 불확실한 확장 가능성보다는 당장의 원가절감에 초점이 맞춰질 수 있다. 그러면 공통부분을 최대화하되, 모빌리티 서비스의 요구를 최대한 충족시키는 맞춤형 차량을 만들기는 어려워진다.

문제 해결을 적극적으로 모색하는 제품 개발이 필요

또한 PBV 개발에 참여하는 사람들의 접근 방식도 바뀌어야 한다. 기존의 차량 개발마인드를 가지고 PBV 개발을 생각하다 보면 “이 요구 사양은 기존 설계 가이드라인에 어긋나서 안돼”, “이 요구 사양은 이런 문제점이 있어서 우린 못하겠는데? 정 하고 싶으면 너네가 알아서 하던지” 등의 얘기가 나올 수밖에 없다. 전통적 자동차 시장에서는 사소한 실수가 대규모 리콜, 브랜드 순위 하락 등의 문제를 일으켜왔기 때문에 문제가 될 소지를 걸러내는 방식이기도 하다. 그런데 완전히 새로운 형태의 제품을 만들기 위해서는 문제될 소지를 찾는 것까지는 동일하지만 “그 문제를 어떻게 하면 해결할 수 있을까”에 대한 고민이 더 중요하다. 가이드라인에서 어긋난다면, 그 가이드라인이 왜 필요했는지 이해하고 대책을 제시해야 한다.

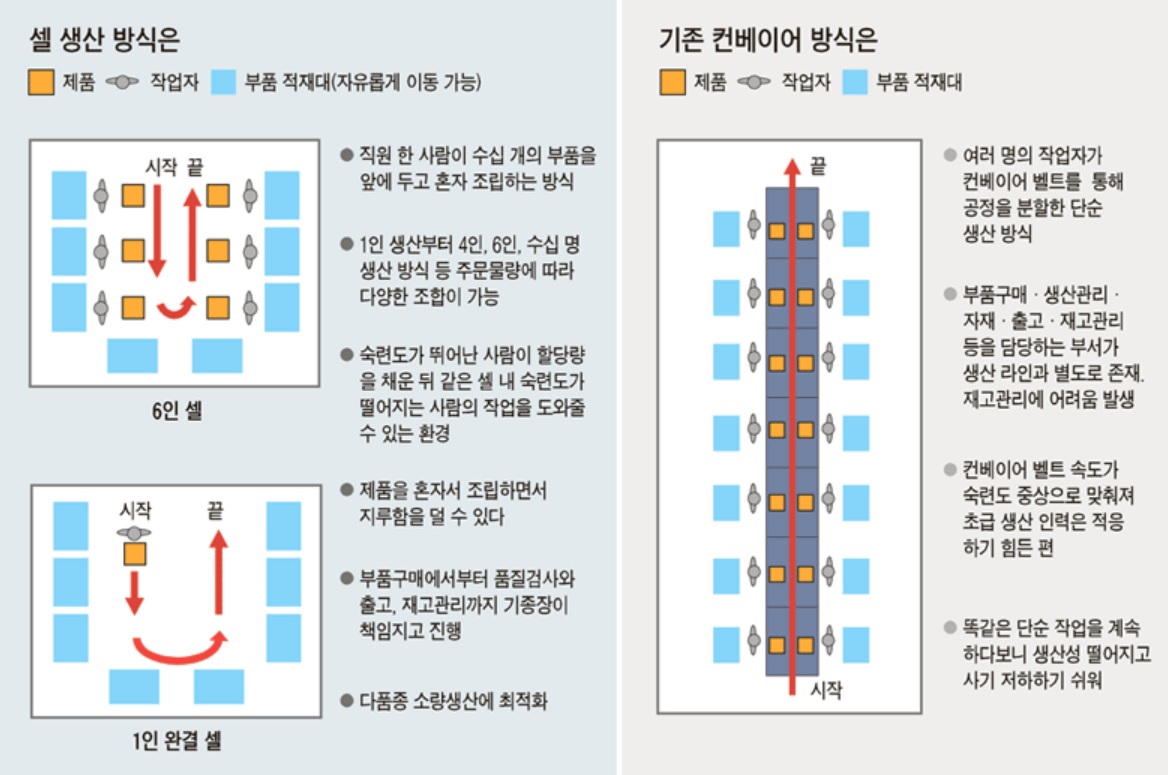

기존의 소품종 대량 생산 방식 + 다품종 소량 생산 방식의 결합이 필요

기존 판매용 차량의 공장은 대량 생산을 통한 원가절감에 초점이 맞춰져 있다. 그렇다 보니, 컨베이어 벨트로 차량의 본체가 흘러가고, 해당 본체에 필요한 부품들이 서열(sequence)을 맞춰서 적시에 공급되어 장착되는 직서열 방식이다. 또한 생산작업은 분업화되어 조립 로봇도, 사람도 모두 특정 작업에 익숙해질 수 있게 설계돼 있어 생산속도가 높아지는 방식이다. PBV는 그 용도와 무관하게 공통적으로 들어가야 하는 하부 플랫폼과 용도에 따라 맞춤화되어야 하는 상부 공간으로 구성될 것이다. 공통 하부 플랫폼은 기존 방식대로 직서열 분업화 생산을 하는 것이 효율적이지만, 맞춤화가 필요한 상부 공간은 기존 방식으로는 소화가 불가능한 수준의 다품종 소량 생산이 요구된다. 자율주행 기능 또한 Lv 2/3는 기존 생산 라인에서 소화가 가능하더라도 Lv 4/5의 대응은 어렵다. 결국 생산공정의 후반부로 갈수록 기존 컨베이어 벨트 방식으로는 대응이 불가능한 공정들이 증가한다는 것이다. 이런 공정들은 멀티 셀 방식의 라인을 필요로 할 것이며, 공장의 layout도 바뀌어야 한다. 따라서 생산설비 선정기준도 바뀌어야 하고, 생산 작업자가 수행하는 역할도 변화되어야 한다.

영업: 제품 영업이 아닌, 성공사례 영업이 필요하다

전통적으로 자동차 제조업체 있어 영업은 제품 중심의 영업이다. “A모델, B모델, C 모델이 있고, 각각의 가격은 어느 수준이고, 크기는 얼마이며, 연비와 주행성능은 이렇습니다”가 자동차 제조업체의 핵심 메시지였다. PBV를 하나의 업체 대상으로 개발을 하고 나면, 다른 서비스 업체에도 찾아가서 이런 PBV를 더 만들어내자고 영업을 해야 하는데 이때의 핵심 메시지는 제품이 되어서는 안 된다. 그때 보유하고 있는 PBV는 이미 타업체의 서비스를 위해서 맞춤 제작된 것이기 때문에 새로운 고객한테는 맞지 않는다. 이때 제시해야 하는 메시지는 성공 사례다. “어떤 문제들이 있었고, 이런 식으로 해결하였다, 그렇기 때문에 당신들이 고민하는 서비스를 담아낼 이동수단도 우리는 이런 방식으로 해결할 수 있다”가 핵심 메시지가 돼야한다. 어려운 변화다. 그런데 변화하지 않으면 미래 모빌리티 전환기 속에서 주도권을 가져가기 어렵다. 자동차 제조업체들이 움직이지 않으면 신흥 전기차 업체들이 PBV를 공급하는 역할을 차지할 가능성이 높다. 주어진 시간은 길어야 5년이다. 지금은 양산제품 제조/생산에 있어 경험과 역량이 부족하지만 지속적인 투자가 이어지는 상황에서 현 수준에 계속 머무르고 있을 리는 없다. 글로벌 자동차 업체 중 일부는 이미 PBV 모델 개발이 미래의 모빌리티 변화 대응에 있어서 중요하다고 판단해 이에 대한 생산을 준비 중이다. GM은 그룹 산하 스타트업인 브라이트드롭을 통해 PBV 사업을 준비 중이며 도요타도 e-팔레트 콘셉트를 통해 시장 진출을 예고했다. 기아 역시 PBV전용 공장을 경기도 화성에 짓기로 하고 2025년 양산할 것이라고 발표했다. 현재 PBV의 생산량이 연간 수백 대 규모라는 것을 생각하면, 당장 매출이나 수익을 내는 것을 우선으로 하고 있지 않다고 볼 수 있다.

그렇다고 대외홍보용으로 만드는 시범차량은 더더욱 아니다. 그런 목적이었다면 생산라인에 대한 조 단위 투자를 했을 리가 없다. 그동안 PBV에 대해 적극적인 컨셉을 내놓지 않았던 폭스바겐 또한 그들의 새로운 전략 방향으로 운전석이 없는 PBV 청사진을 제시했다.

여러 자동차 업체의 PBV모델들

미래의 모빌리티 변화는 시작되었다. 거대한 자금이 투자됐고 소비자들의 인식은 바뀌기 시작했다. 새로운 서비스들은 곳곳에서 싹을 틔우고 있고 자율주행 기술은 완성도를 높여가고 있다. 커넥티드 카(connected car)는 너무나 익숙한 개념이 됐다.

자동차 제조업체가 이러한 급격한 모빌리티 변화의 시기에 기존에 가지고 있던 주도권을 지켜나가기위해서는 기존의 자동차 기획, 개발, 판매의 패러다임을 바꾸어야 한다. 그렇지 않으면 핸드폰 시장에서 스마트폰으로의 전환에 제대로 대응을 하지 못해 지금은 이름조차 없어진 핸드폰 업체들의 전철을 밟게 될 것이다.

출처: [글로벌 리더들은 알고 당신은 모르는 미래 먹거리 전략②] 미래 모빌리티 전환기 속 자동차 제조업계의 주도권 방어전_Fortune Korea_2021.08.25

자율주행의 가장 중요한 견인력은 시간 절약과 안전성 향상이다. 한편, 모빌리티 서비스 (Shared)는 비용 절감을 최우선 목표로 삼고 있다. 또한 커넥티드와 전동화는 환경규제를 견인력으로 삼는 자동차 산업의 전환으로 볼 수 있다. 사실 전기자동차 시장에 대한 침투를 이끄는 것은 시장경제의 수요가 아니라 정책과 규제이다. ‘자율주행’과 ‘전기화’ 분야에서는 이미 기본적인 기술이 단기간 내에 잇따라 개선되어, 이제는 기존의 모델 체인지 사이클에 도입시킬 수 없게 되었다.

자동차 산업에는 모호한 ‘연식’(model year) 대신 최신 테크놀로지를 반영한 ‘연도 모델’ (annual model)이 도입되어야 한다. 여기에는 지난 연도의 모델에 최신 테크놀로지를 추가 도입하여 개량한다는 선택지도 포함된다.

소유에서 이용으로 전환

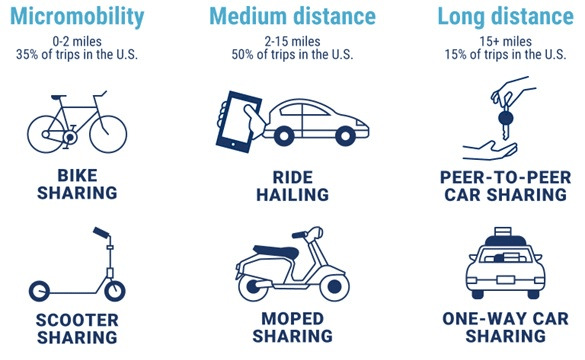

고객 행동의 변화가 미래의 모빌리티를 특징짓는다. 모빌리티는 선택의 폭이 넓어지고 종류도 증가하게 된다. 이러한 세그먼트에 대한 공급자의 수가 증가함에 따라 이미 이를 실증하고 있다. 자동차, 운송, 물류 시장에서 혁신적이며 창조적인 스타트업 기업이 기존 기업과 점유율을 다투고 있다. 모빌리티 서비스 모빌리티는 ‘카셰어링(Car sharing)’과 ‘라이드 헤일링(Ride Hailing)’이라는 두 가지 서로 다른 형태를 보인다.

카셰어링 (Car sharing) vs 라이드 헤일링 (Ride Hailing)

카셰어링에는 스테이션형(Station type)과 프리플롯(Free float) 형이라는 두 가지 형태가 있다. 그 기본적인 차이점은 차량의 입수 가능성이다. 스테이션형에서는 미리 정해진 스테이션에서만 자동차를 이용할 수 있다. 이에 반해 프리 플롯형에서는 공급자의 영업 지역 내에서라면 자유롭게 차를 빌리고 반환할 수 있다. 이와는 대조적으로 라이드 헤일링은 이동을 공유하는 형태를 취한다. 라이드 헤일링은 최근 인기가 높아지고 있어, 더는 무시할 수 없는 시장이 되었다. 참고로 2017년에 라이드 헤일링의 사용자 수는 세계 전역에서 3억 3,800만 명에 달했다고 추정된다. 시장 전체에서는 다음의 3가지 형태의 서비스를 제공한다.

▪ 운전 커뮤니티를 창출하는 온라인 카셰어링 중개업 ▪ 개인 소유 차량으로 이동하는 운전자를 중개해주는 온라인 플랫폼 ▪ 앱을 통해 서비스를 제공하는 택시 회사

고객은 자율주행차 이용하기를 희망

카셰어링을 자율주행의 트렌드와 관련지어 보면, 어떤 상황에 놓여있을까? 자율주행의 레벨을 표준화하기 위해 0에서 5까지의 레벨로 구분한 각 국가/국제 기준이 도입되고 있다. 독일의 레벨 구분은 연방고속도로연구소(Bundesanstalt für Starßenwesen : BaSt)에 의해 제정되었다. 아무리 자율주행 레벨에 대해 엄밀한 구분이 지어진 것처럼 보인다 해도, 사실상 이 문제를 둘러싼 의논은 끊이지 않고 있다. 예를 들어, 일부 완성차 업체는 도시 등 특정한 지역 내에서의 카셰어링에서 사용하는 자율주행의 경우, 레벨 4가 최적이라고 생각한다. 이러한 해석에 따르면, 레벨4의 자율주행차는 그러한 특정 지역 내에서 자율주행을 실시하고, ‘온디맨드’로 주문한 고객을 태울 수 있게 된다. 또한 그 이외에서는 자율주행 레벨에 따라 권장하는 용도가 있다. 자율주행 레벨이 1~3인 자동차는 기술적인 관점에서 비교적 실현하기가 쉽기 때문에, 주로 교외 및 고속도로에서 이용된다.

법적 규제가 장벽

도시의 카셰어링이 모빌리티 서비스의 중심을 차지하여, 도시에서는 자가용을 가지지 않고 대중교통과 함께 셰어링 서비스를 이용하는 젊은 사람들이 증가하고 있다. PwC Autofacts는 유럽ㆍ미국ㆍ중국의 주요 시장들 사이에서 자율주행차에 대한 수요가 서로 다를 것이라고 보았다. 하지만 고객은 이러한 모든 지역에서 테크놀로지 자체에 대해서는 긍정적인 태도를 나타내고 있다. 하지만 자율주행차의 보급은 기술적인 문제와는 별개로 법적 원칙이 확립되어 있지 않아 한정되고 있다. 현재 길 위를 달리는 레벨2와 레벨 3의 자율주행차는 매우 소수에 불과하다. 기술적인 관점에서는 이러한 레벨의 자율주행차를 더욱 많은 회사들이 더 많이 제공할 수 있는 상황에 있지만, 여전히 법적 규제는 불분명한 상태이다. 현시점에서는 레벨 4의 기준에 부합하는 자율주행차의 경우, 2022년~2023년까지는 시장에 투입될 수 있을 것으로 보고 있지만, 기술적으로는 그보다 빨리, 이 기준에 부합하는 기능이 실용화될 가능성이 있다. 이미 각 자동차 회사들은 레벨 4 및 레벨 5의 자율주행차를 발표하고 있다.

자율주행과 모빌리티 서비스

모빌리티 서비스와 자율주행이라는 두 가지 트렌드를 조합하면, 모빌리티는 다음의 4가지 형태로 나눌 수 있다. – 모빌리티 서비스화도, 자율주행화도 이루어지지 않고 있다. – 이미 모빌리티 서비스화되어 있지만, 아직 자율주행화는 이루어지지 않고 있다. – 아직 모빌리티 서비스화는 되지 않았지만, 이미 자율주행화는 이루어졌다. – 이미 모빌리티 서비스화되었고, 자율주행화되기도 했다.

현재 가장 일반적인 이동의 형태는 개인 소유의 비자율주행차 (모빌리티 서비스화도, 자율주행화도 이루어지지 않은 차)이다. 하지만 모빌리티 서비스화된 비자율주행차(이미 모빌리티 서비스화 되어 있지만, 아직 자율주행화는 이루어지지 않은 차)도 널리 이용되고 있다. 개인 소유의 자율주행차(아직 모빌리티 서비스화는 되지 않았지만, 이미 자율주행화는 이루어진 차)는 아직 시장에 투입되지 않았지만, 몇 년 이내에 시판될 가능성이 있다. 이로 인해 모빌리티 서비스화된 자율주행차(이미 모빌리티 서비스화되었고, 자율주행화되기도 한 차)가 실용화될 길도 열리게 되어, 자율주행과 모빌리티 서비스라는 두 가지 트렌드의 명확한 상관관계가 확립될 것으로 보인다. 모빌리티 서비스에서 카셰어링과 라이드 헤일링은 모두 운전자를 필요로 하지 않기 때문에, 기술적으로는 호각이다. 하지만 카셰어링의 사용자가 특정 차량의 특정 제품 브랜드를 선택하는 것에 반해, 라이드 헤일링의 사용자는 특정 서비스 제공자가 제공하는 특정한 이동 서비스에 관심을 갖기 때문에, 두 비즈니스 모델에는 차이가 있다. 그렇지만, 각각의 사용자가 이러한 2가지 형태의 모빌리티를 상호 교환하며 이용하기 때문에, 쌍방 모두에 잠재적인 수요가 존재한다.

도시 vs 지방

카셰어링과 라이드 헤일링의 2가지 모빌리티 서비스 형태는 도시에서 주로 이용될 것으로 예상된다. 자율주행차는 사고 방지에 도움을 주고, 교통체증도 완화하기 때문에, 도시에서의 운송 인프라의 효율을 높이고, 교통량의 증가를 흡수한다. 도시에 살면서 개인 소유 자율주행차를 운행하는 사람들은 주로 자동차를 소유하여 자신의 지위를 나타내는 상징으로서 삼고자 하는 사람들일 것이다. 이런 부류의 사람들을 위해 여전히 럭셔리 자동차 시장은 미래에도 존재할 것이다.

지방에서는 자율주행이든 비자율주행이든 상관없이, 개인 소유 차량이 계속해서 모빌리티의 주류를 이룰 것이다.

자동차의 차별화가 진행

모빌리티의 형태가 변화함에도 불구하고 자동차는 크기와 세그먼트 측면에서 계속해서 차별화가 이루어질 것으로 예상된다. 모빌리티 서비스 카는 고급차와 대중적인 차 양쪽 세그먼트에서 도입되는데, 주로 도시에서 이용되기 때문에 좌석 수가 적은 소형차가 중심이 될 가능성이 높다. 이와는 대조적으로 개인 소유 자율주행차는 특히 고급차종인 대형 승용차로 구성될 것으로 보인다. 하지만, 미래의 자동차 트렌드를 담당하는 것은 모빌리티 서비스와 자율주행뿐만이 아니다. 커넥티드와 전동화 역시 중요한 역할을 할 것이다. 전기 구동 시스템이 급속도로 발전됨에 따라 대부분의 레벨 4와 레벨 5의 자율주행차는 전기자동차(EV)가 차지할 것으로 보인다. 동시에 자율주행이 광범위하게 보급되기 위한 필수 조건으로서, 커넥티비티(접속성)가 대폭 상승될 것으로 보인다. 또한 다양한 차량 및 커넥티드 서비스에 커넥티드 카가 도입될 것이다.

출처: 자동차/로봇 미래 모빌리티(Mobility) 변화_IRS Global ( 2021.04 .22)

세계 자동차 회사들이 앞다퉈 로봇 개발에 나서고 있다. 포드, 폭스바겐, 도요타, 혼다, 닛산 등 세계 완성차 업체들은 공장에서 조립을 돕는 자동화 로봇은 물론 부품 운송, 라스트 마일 물류, 매장 안내 등 다양한 분야에서 로봇을 활용하고 있다. 이들 업체들은 인공지능·로봇 업체를 인수하거나 전략적 협업을 강화하며 로봇 시장의 주도권을 잡기 위해 각축전을 벌이고 있다. 최근 뜨거운 관심을 받고 있는 자율주행차에 로봇 기술이 적용되며, 자동차를 생산하는 공장의 자동화 설비 역시 로봇의 집합체인 만큼 로봇기술 확보는 완성차업체의 미래 경쟁력에 큰 영향을 미칠 수밖에 없기 때문이다.

특히 신종 코로나 바이러스 감염증(코로나19)으로 전 세계 완성차업체들이 생산 중단 사태를 겪으며 생산·판매·서비스 분야 로봇기술의 필요성이 더욱 커지고 있다. 2017년 245억 달러 수준이던 글로벌 로봇 시장은 연평균 성장률 22%를 기록해 2021년 444억 달러 수준으로 한층 커질 전망이다. 특히 코로나19 여파로 급변하는 경제, 사회적 흐름에 따라 2021년부터 2025년까지 연평균 32%의 성장세를 기록해 1772억 달러(약 194조)원 규모로 커질 전망이다.

현대차 그룹은 1조 원에 이르는 투자를 단행, 세계 정상급 보행 로봇 기술을 가진 ‘보스턴 다이내믹스’의 지배지분을 확보했다. 현대차 그룹은 보스턴 다이내믹스 인수 합의 이전부터 꾸준히 로봇 사업에 대한 연구 개발과 투자를 이어왔다. 현대·기아차 로보틱스 랩은 2018년 자동차 제조 공장에서 활용할 수 있는 ‘의자형 착용형 로봇 첵스(CEX)’에 이어 ‘상향 작업용 착용로봇 벡스(VEX)를 개발했고, 현대차 앨라배마 공장에 최초로 양산품을 공급하기 시작했다. 현대차 그룹은 인간과의 교감과 상호작용을 통한 서비스 로봇 개발에도 역량을 집중하고 있다. 룸서비스, 고객 안내 등의 다양한 서비스 기능을 수행하는 ‘호텔 서비스 로봇’을 개발해 시범 운영했고, 최근에는 자연어 대화 시스템, 인공지능, 모빌리티 기능 등이 탑재돼 판매 현장에서 고객들에게 직접 차량에 대해 설명해 주는 판매 서비스 로봇 ‘달이(DAL-e)’를 개발했다. 이 외에 자동으로 전기차 충전구를 찾아 충전을 해주는 전기차 충전 로봇, 주행 상황에 따라 2~3 휠로 자동 변신이 가능한 초소형 로보틱 퍼스널 모빌리티 등도 개발하고 있다.

미국 포드는 로봇업체 ‘어질리티 로보틱스’와 협력해 최대 18kg까지 물건을 들 수 있고 장애물과 계단을 파악하는 직립보행로봇 ‘디지트 (Digit)’를 개발, 상용화에 도전하고 있다.

독일 폭스바겐은 지난해 1월 자율주행 충전로봇이 주차된 차량으로 옮겨 다니면서 자동으로 차량을 충전하는 신개념 충전 컨셉을 공개했다. 충전 로봇을 도입할 경우 충전에 필요한 전용 주차공간이 필요 없어 공간 효율성과 편의성이 우수하다.

독일 자동차부품사인 컨티넨탈 역시 무인 배송 시스템 구현을 위해 자율주행 셔틀에 4족 보행 로봇을 연계한 라스트 마일 물류 시스템을 추진하고 있다.

보쉬 역시 2017년 공장 자동화 전문 기업 렉스로스를 인수하고, 로봇 모션제어분야 투자를 진행하면서 협동 로봇, 잔디깎이 서비스 로봇 등의 판매를 시작했다.

일본 자동차업체들 역시 로봇 개발에 적극적이다. 혼다는 2000년 세계 최초로 직립 보행 로봇 ‘아시모’를 개발했고, ‘CES 2019’에서 최적의 이동 경로를 찾아 움직이며 길 안내를 펼치는 인공지능 이동 로봇 ‘패스 봇’을 선보였다. 로봇 전문 개발 조직을 설립해 2족 보행 로봇, 탑승 로봇, 착용 로봇 등 기술을 강화하는 한편, 물류, 배송 연관 분야 연구도 진행하고 있다.

도요타는 2017년 휴머노이드 로봇 ‘T-HR3’를 공개한 이후 ‘CES 2020’에서 자율주행 기능을 갖춘 ‘e-팔레트’ 안에 들어있는 마이크로 팔레트를 선보였다. 마이크로 팔레트는 배송 목적지에 도착하면 물품을 전달하는 휠 기반의 라스트 마일 로봇이다. 아울러 반려로봇 개념의 휴머노이드, 5G와 인공지능 기반의 3세대 휴머노이드도 개발 중이다.

닛산은 미국항공우주국(NASA)과 자율주행 및 로봇 관제 공동 연구를 지난 2018년부터 이어오고 있으며, 인공지능(AI) 기반 운전자 보조 로봇, 자율 주행 배송 및 반려 로봇 연구에 집중하고 있다.

최근 자동차들은 센서, 레이더, 라이다 등을 탑재해 스스로 움직이고, 위험을 회피하는 등 로봇 기술이 적용되고 있다. 이제 자동차는 단순한 이동 수단을 넘어 때로는 비서, 때로는 친구 역할을 하며 인간의 감정을 읽고 편의를 제공하고 있어 앞으로 자동차와 로봇은 뗄레야 뗄 수 없는 관계가 되어가고 있다.

앞으로 로봇 기술을 확보한 업체가 시장을 지배하게 될 것이므로 자동차업체들이 로봇에 집중하고 있다.

과거의 SF영화에서 자주 묘사되었던 하늘을 나는 자동차가 조만간 현실화될 전망이다. UAM기술이 활성화되면 도심 내 차량의 교통체증이 해결되며 배터리 기술이나 충전 기술의 발달되어 도심에서 500km 이상의 중단거리 운행이 가능해지면 단거리 항공노선은 사라질 것으로 보인다.

일반적으로 UAM의 비즈니스모델로 생각하는 기체의 형태는 4~5명을 태울 수 있으며 수직 이착륙이 가능하고 기존 헬리콥터보다 안전성이 우수하며 소음도 훨씬 낮은 에어 택시의 개념이다.

UAM은 승차공유 사업모델과 결합해 안전하고 조용하며 저렴한 항공운송을 제공하고, 지상의 교통 혼잡을 피해서 기존 이동 시간의 비약적인 단축을 경험할 수 있게 해 줄 것이다. 그러나 UAM이 육상 운송을 100% 대체하지는 않을 것이다. UAM은 지상 이동과 연계하여 2D 세계를 3D로 확대하여 승객과 물류운송 방식을 혁신시켜 우리의 생활 방식을 완전히 바꾸게 될 것이다. UAM은 자율 주행 자동차와 더불어 도시의 외곽 거주시 접근성의 불편함을 없애줄 것이다. UAM기술이 더 고도화되게 된다면 주차시설뿐 아니라 도로 시설의 면적도 줄어들어 좀 더 인간 중심적인 시설들로 도심을 채울 수 있게 될 것이다.

방위 산업

‘군용’이라는 단어에는 많은 의미가 함축돼 있다. 군용 제품에는 당대 가장 앞서 있고, 가장 안정성이 높은 기술이 적용된다. 자율주행 기술 역시 군에서 먼저 도입할 가능성이 높다. 지난 2018년 5월 미 의회 청문회에 출석한 마이클 그리핀(Michael Griffin) 미국 국방부 차관은 “민간 자율주행차보다 군사 목적의 자율주행차를 먼저 선보이겠다”라고 말했다. 그리핀 차관에 따르면 전투 지역 사상자의 절반 이상은 연료나 식량 같은 물자 수송 인력과 관련 있다. 자율주행차로 수송을 한다면 불필요한 사상자를 줄일 수 있다는 이야기다. 또한 탱크나 전투기에 자율주행 기술이 쓰인다면 전투 효율성이 대폭 늘어난다

구호 활동 분야

사람을 구하는 일에도 당연히 자율주행 기술이 활용될 것이다. 세계를 무대로 활동하는 자선 구호 단체들은 이동에 많은 제약을 받는다. 아프리카 오지 등에 구호 물자를 전달하기 위해서는 멀고 험한 길을 가야 하고, 이로 인한 사고도 잦다. 지진이나 해일 같은 자연재해를 당한 지역들도 마찬가지다. 자율주행차는 인간이 가기 힘든 지역에 보급품을 전달할 수 있고, 필요하다면 부상자 이송도 가능하다. 격리와 이송 등, 감염 문제 때문에 인력을 투입하기 어려운 이번 코로나 바이러스 같은 사태에서도 유용하게 쓰일 것이다

출처: 어디까지 바뀔까? 완전 자율주행차가 가져올 변화들_HMG저널 (2020.02.21)

평균 자동차의 1일 평균 주행거리는 43.9km에 이른다. 하루에 1시간 이상을 차 안에서 보내는 셈이다. 운전이라는 행위가 없어지면, 엔터테인먼트를 소비하는 시간은 필연적으로 늘어날 수밖에 없다. 영화, 드라마, 뮤직비디오 등 디스플레이를 통해 소비할 수 있는 모든 엔터테인먼트 산업의 상승세가 예상된다. 광고 산업 역시 자율주행차를 중심으로 재편될 것이다. AR이나 VR을 이용한 다양한 형태의 광고가 등장하는 것은 물론, 광고의 타겟팅도 매우 정교해진다. 예컨대 춘천 근처를 지나고 있을 때 ‘춘천 닭갈비’ 광고가 화면에 뜨는 식이다. 개인 소유의 자율주행차에서는 이런 것을 볼 필요가 없겠지만, 공유형 자율주행차에서는 광고 시청이 의무일 수도 있다.

케어 산업

장애인, 노인, 어린이 등은 현재 대중교통 사용이 어려운 교통 약자로 분류된다. 자율주행차는 노인들의 이동성을 증가시켜 소비 활동을 이끌어낼 것이다. 또한 어린 아이들의 안전한 이동을 통해 부모들의 시간과 비용을 줄일 수 있다. 학교를 마친 아이가 자율주행차를 타고 집 또는 부모의 회사로 이동하는 모습을 생각하면 이해가 쉽다. 당연히 장애인들 역시 지금보다 훨씬 쉽게 이동하게 된다. 가령 공유형 자율주행차를 이용하면 시각 장애인도 집 앞에서 안내견과 함께 차에 오를 수 있다.

데이터 저장 산업

지난 2017년 국제미래자동차포럼에서 인텔 관계자는 자율주행차 한 대가 하루에 약 4 테라바이트(TB)의 데이터를 생성할 것이라고 말했다. 문제는 딥러닝을 위해 실시간으로 발생하는 데이터를 네트워크를 통해 데이터 센터로 전달하면서 생긴다. 엄청난 양의 데이터를 저장할 공간이 확보돼야 한다. 이런 메모리들을 저장하는 데이터 센터가 도심 곳곳에 등장할 가능성이 높다.

출처: 어디까지 바뀔까? 완전 자율주행차가 가져올 변화들_HMG저널 (2020.02.21)

세계적인 부동산 컨설팅 회사인 CBRE는 ‘자율주행차, 부동산에 변화를 일으키다(Autonomous vehicles, driving change for real estate)’라는 보고서를 통해 자율주행차의 상용화로 인해 외곽 지역이나 대중교통이 부족한 지역의 가치가 높아질 것이라고 밝혔다.

예나 지금이나 인터넷 포털에서 가장 반응이 뜨거운 경제 기사는 대부분 부동산과 관련된 것들이다. 관련 정책 변화, 교통 인프라 확장 등 시세에 영향을 주는 변수가 많은 탓이다. 하지만 부동산 시세에 가장 많은 영향을 미치는 건 입지, 즉 접근성이다. 자율 주행 기술과 Connectivity 기술의 발전은 이런 접근성의 불편함을 해소시킬 것이다.

먼저 Connectivity기술은 전체 교통상황을 고려해 최적의 경로로 최단 시간 안에 이동이 가능하도록 안내하여 출퇴근 시간의 가장 큰 스트레스인 차량 정체를 사라지게 할 것이다. 또한 자율주행으로 운전의 부담이 없어 이동 중에 잠을 자거나 화장을 할 수도 있고 업무를 볼 수도 있다.

접근성의 부담이 사라지면 오히려 집값이 상대적으로 저렴한 외곽지역에 거주하는 것을 오히려 선호하게 될 수 있다.

아울러 도심 한복판에 자리를 잡고 있는 주유소나 주차장 등도 자율주행 전기차로 인해 용도가 변경될 가능성이 크다.

전기차는 주유소 같은 별도의 충전소가 필요 없이 주차한 곳에 설치된 충전기로 충전이 가능하다. 따라서 위험 시설로 분류되며 공간을 많이 차지하는 주유소가 필요 없게 될 것이다.

또한 자율 주행이 대중화되면 차량을 개인이 소유하기보다는 공유 개념으로 이용하는 사람이 많아질 것이므로 주차를 개인이 따로 신경쓰지 않아도 된다. 개인이 소유한 차량이라도 자율 주행이 가능하므로 차량 소유주가 내린 후 자동차가 알아서 외곽의 주차장을 찾아가 주차할 수 있다. 그렇게 되면 굳이 비싸고 복잡한 도심 한가운데 주차장을 만들 필요가 없게 되므로 도심 내 주차 공간이 많이 필요하지 않게 될 것이다.

요식 업계

한국 맥도날드의 매출은 DT(드라이브 스루, Drive Through)가 약 25%를 차지하고 있다. 맥도널드는 현재 전체 매장 중 60% 이상을 DT로 운영하고 있고, 스타벅스나 이디야커피 등도 DT 매장을 확대하고 있는 추세다.

DT 매장이 이렇게 큰 호응을 얻고 있는 이유는 역시 시간 절약과 편리함이다. 자율주행차는 이런 DT 생태계에도 영향을 미친다. 이동 중 편히 식사를 할 수 있다는 자율주행차의 이점 덕분에 DT 시장은 폭발적으로 성장할 것이다. 패스트푸드 식당뿐 아니라 소위 맛집들도 DT를 운영하게 될 것이다.

DT 시장이 확대되면 DT매장의 경쟁력도 변화될 것이다. 일단 운전의 부담이 없으니 차안에서 이동 중에 편안하게 음식의 맛을 음미하며 먹게 될 것이므로 지금처럼 시간 절약과 편리함이 아닌 음식의 맛이 DT매장의 경쟁력이 될 것이다.

모터스포츠 분야

자율주행 시대가 오면 모터스포츠가 사라질 것이라고 예측하는 사람도 있었다.

스포츠의 본질은 ‘인간이 극한의 신체와 정신력으로 실력을 겨루는 것’이기 때문이다. 하지만 모터스포츠에서 사용하는 자동차는 이동이 아닌 경쟁을 위해 존재한다. 따라서 모터스포츠는 자율주행 시대에도 건재할 것이다. 자동차의 상용화로 인해 경마가 사라지지 않았듯이 말이다. 자율주행 차량으로 어떻게 경쟁을 하도록 할지 다양한 시도가 이루어질 것으로 예상된다.

출처: 어디까지 바뀔까? 완전 자율주행차가 가져올 변화들_HMG저널 (2020.02.21)