세계 최초로 3D 프린팅 방식으로 전고체 배터리 생산을 준비 중인 Sakuu는 9월 21일 일본의 NGK Spark Plugs CO., LTD. 와 양해각서(MOU)를 체결했다고 발표했습니다. NGK는 전기화학 재료의 글로벌 리더이자 티어 1 자동차 부품 제조업체입니다. Sakuu는 2023년 시장 출시를 목표로 하고 있으며 NGK는 MOU에 따라 Sakuu의 고체 배터리 생산을 위한 세라믹 재료를 공동 개발하고 캘리포니아에 위치한 Sakuu의 파일럿 라인부터 양산라인까지 세라믹 재료를 지속적으로 제공할 얘 정입니다.

NGK R&D 책임자인 Keiji Suzuki는 “세라믹 소재 분야에서 80년의 경험을 가진 NGK가 3D 프린팅 전고체 배터리의 선구자인 Sakuu와 협력하게 된 것을 기쁘게 생각합니다. 그들의 제품은 정말 인상적입니다. 향후 전고체 배터리 업계를 이끌수 있는 최고의 전고체 배터리 생산을 위해 두 회사가 협력할 것이며 이는 두 회사 모두에게 중요한 비즈니스 기회로 만들 것으로 기대합니다.”라고 가 말했습니다.

SAKUU는 자사의 3D 적층 제조 플랫폼인 Kavian플랫폼을 가지고 2세대 전고체 배터리부터 3D 프린팅 기술을 사용하여1200WH/L 체적 에너지 밀도를 가지는 2세대 전고체 배터리를 생산하겠다고 발표했었습니다.

Sakuu의 전고체 배터리 로드맵

1200Wh/L 이상을 내는 2세대의 완전 3D 프린팅 전고체 배터리는 기존 리튬 이온 배터리보다 2배의 부피 에너지 밀도를 가지며 무게는 30% 이상 더 가볍게 만들 수 있을 것으로 예상됩니다.

회사 정보

Sakuu

Sakuu는 미국 캘리포니아 실리콘밸리의 새너제이에 본사를 둔 3D 프린팅 스타트업으로 이전 회사명은 KeraCel입니다. MIT가 개발한 바인더 제트 인쇄 프로세스를 기반으로 한 Kavian 플랫폼으로 3D 프린팅 방식의 전고체 배터리를 생산할 예정입니다. (https://www.sakuu.com)

EU는 상대적으로 뒤쳐진 배터리 분야에서의 입지를 강화하고 주도권을 쥐고자 다양한 정책을 세우고 공격적으로 투자를 진행중이다. 특히 연구 개발 부분에서 주도권을 확보하고자 2020년 3월에 배터리 2030+전략을 발표하고 진행중이다. 배터리 2030+전략의 구체적인 내용을 몇주간 살펴보고 배터리 개발에 참고할 만한 내용이 있는지 알아보고자한다.

배터리 2030+의 목표와 연구 영역

최근 유럽 국가들은 배터리 연구개발 및 생산 역량 증대를 위해, 국가 차원의 협력을 확대하고 적극적인 연구개발 투자에 나서고 있다. 특히 유럽연합은 전 세계 배터리 시장을 선점하고 있는 동아시아 국가들을 견제하고, 배터리 분야에서 유럽연합의 입지를 더욱 강화하기 위해 개별 국가 차원이 아닌 유럽연합 전체가 협력하기 위한 다각적인 노력을 기울이고 있다. 그중 2020년 3월 발표되어 진행되어 오고 있는 BATTERY 2030+ 전략은 범유럽 차원의 연구개발 프로젝트로 유럽이 배터리 연구개발 분야의 주도권을 확보하기 위해 필요한 주제와 연구영역들을 제시하고 있는 대규모, 장기 연구개발 프로젝트이다 유럽의 BATTERY 2030+ 전략 주요 내용을 분석해보고자 한다.

1. BATTERY 2030+ 수립 배경

배터리 시스템은 에너지 시스템의 혁신과 온실가스 감소를 위한 필수적 수단임 유럽연합은 유럽 그린딜 (European Green Deal)를 통해 2050년까지 탄소 배출 제로를 통해 기후 변화를 극복하겠다고 선언했다. 전 세계적으로 온실가스 감소 효과는 운송 16%, 전력 발전 23%로 다른 부분보다 운송과 전력 발전 부분에서 효과가 가장 크게 나타나고 있다. 이러한 효과는 유럽에서 더욱 높게 나타나는데, 유럽에서의 운송 부문을 놓고 보면 25%, 그중 소형 운송(화물 및 교통) 부문에서는 69%로 잠재 가치가 매우 높게 나타나고 있다. 즉 배터리를 사용한 모빌리티의 전기화와 신재생에너지에서 얻은 연료를 통해 글로벌 온실 가스 감소 목표의 많은 부분을 달성할 수 있다는 의미이다. 이것을 달성하기 위해서는 핵심기술인 배터리 기술의 현재 성능을 획기적으로 개선하는 초고성능 기술을 달성하여야 한다. 초고성능 기술이란 에너지와 전력 효율을 이론적 한계치까지 이끌어내면서, 긴 수명과 신뢰성, 안전성, 친환경성을 갖추고 저렴한 가격으로 대량생산이 가능하게 하는 기술을 의미한다. 이러한 초고성능 기술을 개발하기 위해서는 어느 한 회사나 국가차원이 아닌 범 유럽적인 협력과 공동연구가 필요하다고 판단하여 배터리 2030+를 추진하게 되었다.

2. BATTERY 2030+의 핵심 목표

BATTERY 2030+의 핵심 목표는 아래와 같이 3가지로 구분할 수 있다.

목표

세부 내용

초고성능 배터리 개발

장수명, 저렴한 가격, 지속가능성, 친환경성 및 안전성을 갖춘 초고성능의 배터리(Ultra-high performance batteries)를 개발한다

새롭고 혁신적인 기술 및 도구 개발

배터리 가치사슬 (value chain), 즉 배터리의 재료, 배터리 생산, 배터리의 응용 및 재활용 등의 전분야에서 새롭고 혁신적인 기술 및 도구를 도입한다.

현재와 미래의 배터리 시장에서 장기적 리더십 확보

현재 존재하는 2가지 시장인 운송 및 에너지 저장장치의 배터리 시장 뿐 아니라 미래에 급부상할 로봇, 항공우주, 의료장비, IoT(사물인터넷) 시장에서 유럽의 장기적 리더십을 확보한다.

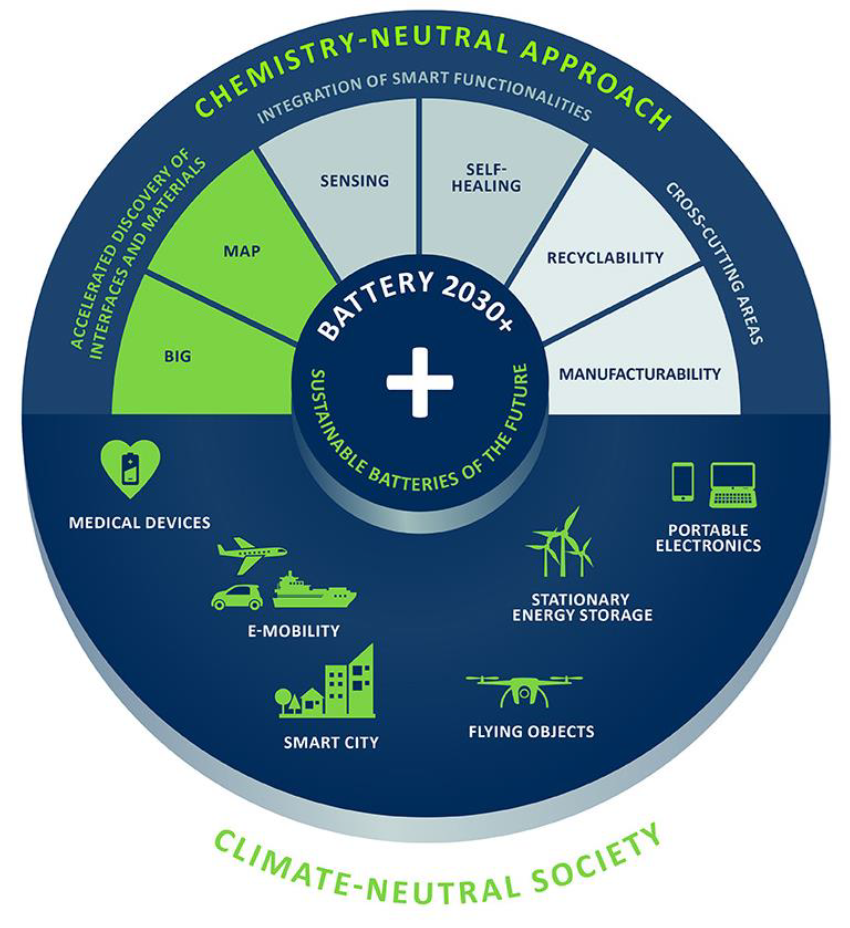

3. 배터리 2030+의 개발 방법: 화학 중립적 접근법 (Chemistry-neutral approach)

배터리 2030+는 미래의 배터리를 개발을 위해 화학 중립적 접근 방식을 따른다. 화학 중립적 접근 방식은 현재 주류로 사용되고 있는 리튬이온 배터리와 같이 특정한 배터리에 대한 기술을 개발하는 것이 아닌 배터리 디자인 및 개발 방식을 완전히 바꾸기 위한 포괄적인 개발 도구(generic toolbox)를 만드는 것을 목표로 하는 것이다. 이를 위해 다음과 같이 3개의 핵심테마와 각 테마당 2개의 연구영역, 총 6개의 연구 영역에 초점을 두고 개발을 진행한다.

배터리 2030+의 개발 방법-화학적 중립적 접근법

4. BATTERY 2030+이 추진하는 3가지 테마, 6가지 연구 영역

테마

연구영역

1

배터리 인터페이스 및 재료 발굴의 가속화 (Accelerated discovery of battery interfaces and materials)

배터리 인터페이스 게놈: BIG (Battery Interface Genome)

재료 가속 플랫폼: MAP (Materials Acceleration Platform)

2

스마트 기능의 통합 (Integration of smart functionalities)

센싱 (Sensing)

자가복원기술 (Self-healing)

3

공통연구분야 (Cross-cutting area),

제조용이성 (Manufacturability)

재활용성 (Recyclability)

테마 1. 배터리 인터페이스 및 재료 발굴의 가속화 (Accelerated discovery of battery interfaces and materials)

초고성능의 배터리(Ultra-high performance batteries)를 개발하기 위해서는 무엇보다 고에너지/고밀도의 성능을 가질 뿐 아니라 배터리의 노화도 적은 높은 안정성을 가지는 새롭고 지속 가능한 재료의 개발이 중요하다. 이러한 재료를 개발하려면 배터리 내부에 존재하는 재료 인터페이스들 사이에서 일어나는 복잡한 반응이 주의 깊게 연구되어야 한다.

연구영역 1. 배터리 인터페이스 게놈: BIG (Battery Interface Genome)

재료에 따라 배터리의 성능과 안전성 수명 등이 영향을 받지만 그러한 재료들을 효과적으로 사용하기 위해서는 무엇보다 어떠한 반응이 어떻게 일어나는지를 규명해야 한다. 이러한 반응들은 배터리 인터페이스에서 생성되지만 아직까지 이 부분에 대한 연구와 이해도는 낮은 편이다. 이러한 다양한 배터리 재료들의 인터페이스에서의 반응을 규명하여 안전성, 수명이 향상된 고성능 배터리 개발을 기대하는 것이 배터리 인터페이스 게놈의 목적이다. 그러나 배터리에 사용되는 재료와 조합은 방대하기 때문에 이러한 연구는 몇몇 연구소나 기업의 노력으로 가능한 것이 아니다. 즉 이러한 연구는 유럽 내 모든 배터리를 연구 개발하는 기관들이 배터리를 개발하는 전 과정에서 생성된 데이터들을 공유할 수 있어야 가능하다. 따라서 배터리 인터페이스 게놈(Battery Interface Genome, BIG)의 핵심 과제는 유럽 내 모든 기관들이 데이터들을 자율적으로 수집, 처리, 분석할 수 있는 “유럽 내 데이터 인프라”를 개발하는 것이다.

배터리 인터페이스 게놈을 통해 구축된 방대한 재료들의 데이터는 자동 합성 및 분석, 재료 및 인터페이스의 특성 시뮬레이션, 자율 데이터 분석 및 데이터 마이닝 등이 진행되어야 한다. 재료 가속 플랫폼은 이러한 방대한 데이터를 처리하기 위해 인공지능(AI) 및 기계 학습 (Machine Learning) 기술을 활용하는 것을 말한다.

테마 2. 스마트 기능의 통합 (Integration of smart functionalities)

앞서 언급한 테마 1의 기술을 통해 열화가 적고 안전성이 높은 재료로 배터리를 만든다 하더라도 배터리는 내부의 에이징 반응과 외부 온도 변화 및 충격, 과전력 등의 통제하기 어려운 요인들로 인해 수명과 안전성이 떨어질 수밖에 없다. 또한 배터리는 문제가 발생한 경우 수리가 불가능하다. 이러한 문제를 극복하기 위해 제안하는 것이 스마트 센서 기술과 자가 복원 기능을 배터리 셀에 통합시키는 것이다. 이와 같이 배터리의 이상 징후를 나타내는 배터리의 핵심 물리량을 스마트 센싱 기술로 모니터링하고 자가 복원 기능을 활성화하여 배터리 고장으로 이어지는 내부 손상을 자체적으로 수리하게 되면 배터리의 수명과 안전성을 비약적으로 향상할 수 있을 것이다.

연구영역 3. 센싱 (Sensing)

수명과 안전성이 저하되는 조짐이 나타날 때 셀에 “화학” 및 “전기화학반응”을 센서를 설치하여 배터리의 상태를 지속적으로 진단하는 센서를 개발하는 것이다.

연구영역 4. 자가복원기술 (Self-healing)

센싱 기능을 통해 발견된 문제 부분의 손실된 기능을 배터리 스스로 복원시키는 자가 치유 기능을 말한다.

테마 3. 공통 연구분야 (Cross-cutting area)

이 연구테마는 비용과 시간을 줄이면서 최적의 성능을 발휘하고 효과적인 재활용도 가능한 배터리를 설계 제작하는 방법을 찾는 것을 목적으로 한다.

연구영역 5. 제조 용이성 (Manufacturability)

셀 설계에 딥러닝 및 머신러닝을 통한 인공지능 기술들을 사용하여 비용과 시간을 줄이고 제조공정 역시 시뮬레이션 도구를 사용해 설계를 효과적으로 구현할 수 있는 최적의 제조방법을 찾는다.

연구영역 6. 재활용성 (Recyclability)

배터리의 지속 가능성을 추구할 수 있도록 재활용을 고려한 설계와 제조방법을 찾는다.

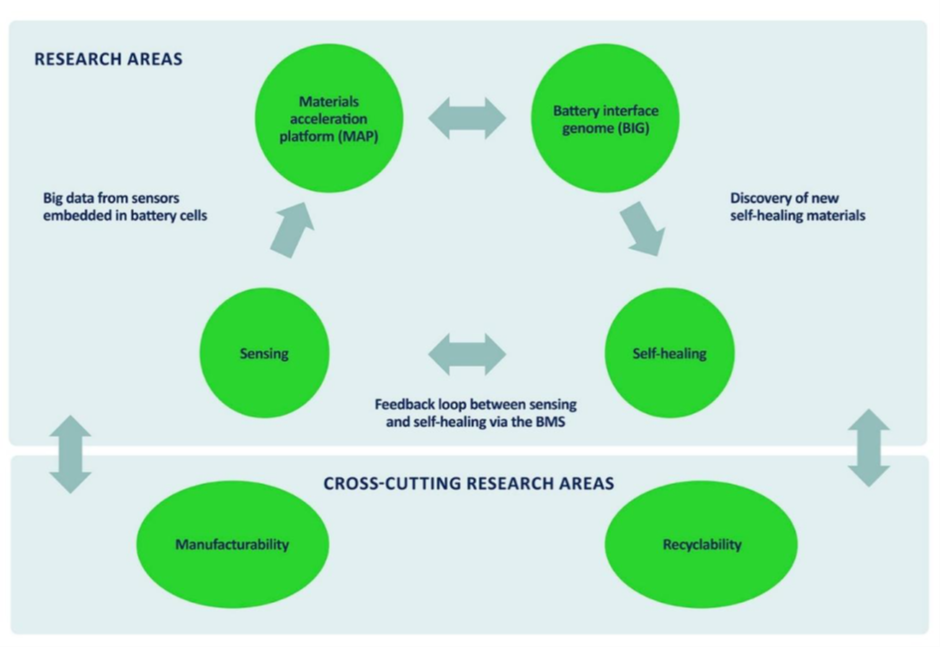

5. 연구 부문 간의 상호작용

6개의 연구 분야는 독립적이지 않고 위 그림과 같이 서로 상호작용을 한다. – 새로운 재료를 발굴하고 인터페이스 구축을 위해 활용되는 배터리 인터페이스 게놈(BIG), 재료 가속 플랫폼(MAP)은 자가복원 재료와 화학 물질을 발굴하고 최적화하는데도 적용되어 설계와 생산, 재활용에 활용될 것이다. – 셀의 상태를 모니터링하고 진단하는 센서는 대량의 데이터를 제공하며, 이러한 데이터는 MAP에서 사용되는 AI에 제공되어 체계적으로 축적된다. – 센싱과 자가 복원 기능은 BMS를 통해 긴밀히 연결되고, BMS는 센서를 통해 수집된 정보를 기반으로 자가 복원을 실행한다

즉 배터리 2030+의 최종 목표는 6가지 연구 영역의 협력 개발을 통해 새로운 재료를 발굴하고 그 인터페이스의 반응을 정확히 연구하여 생산과 재활용이 용이한 초고성능의 배터리를 개발하고, 센싱 및 자가 복원 기능을 접목하여 초고성능 배터리의 기능이 지속 가능하도록 하는 것이다.

전기차에 집중하기 위해서는 먼저 전기차가 기존 내연기관차와는 다른 제품이라는 것을 인식해야 한다. 기존의 내연기관차는 동력기관의 이미지가 강했다. 그러나 전기자동차 시대로 접어들면서 차량은 단순히 동력 기관이 아닌, 스마트폰과 같은 IT 제품으로의 이미지가 더 강해지고 있다. 즉 전기차는 디지털화된 제품으로 Big data 축적이 가능하여 이로부터 파생된 서비스 사업, 즉 배터리 리스, 충전 인프라, 보험, 인포테인먼트 서비스, 금융등 전기차만의 생태계 구축이 가능하다.

전기차 생태계 구축을 위해서는 우선 빅데이터 기반의 소프트웨어 기술에 집중해야 한다.왜냐하면 앞서 언급한 대로 앞으로 전기차는 동력기관으로서의 이미지보다 스마트폰과 같은 IT제품으로 더 강하게 인식될 것이기 때문이다.

대표적인 IT기기인 핸드폰이 개발되었을 초기에는 전화의 기능인 통화품질이나 통화 가능 지역 등의 하드웨어 성능이 중요한 경쟁력이었다. 그러나 스마트폰의 개발로 전화 기능 외에 다양한 기능이 탑재되면서 통화품질은 더 이상 중요한 경쟁력으로 평가되지 않게 되었다. 현재 스마트폰은 통화 기능은 기본이고 동영상이나 게임, 교육, 커뮤니티 서비스 등 다양한 인포테인먼트를 즐길 수 있도록 해주는 소프트웨어 기술이 더 중요하게 여겨지고 있다.

전기차도 마찬가지이다. 전기차 생태계 구축이 시작되고 있는 초기인 현재는 아직 동력기관으로서의 이미지가 더 강하게 인식되고 있기 때문에 하드웨어인 동력성능이 더 중요하게 여겨지고 있다. 그러나 스마트폰의 발전 사례에서 보는 바와 같이 향후 자율주행 레벨 4를 넘어서 사람이 운전해야 하는 필요성이 사라지기 시작하면 이동수단으로써 강조되던 하드웨어 등의 동력성능은 기본이 되고 차량은 이동수단의 기능보다 다양한 인포테인먼트 기능이나 휴식 공간으로서의 기능이 더 강조될 것이다. 그때가 되면 이를 더 편리하게 이용할 수 있게 해주는 소프트웨어의 기능이나 서비스 등이 더 중요하게 여겨질 것이다.

글로벌 컨설팅 기업인 딜로이트(Deloitte)는 커넥티비티, 친환경 파워트레인, 공유 모빌리티, 자율주행 등 하드웨어 개발을 통한 이익은 미미하며 소프트웨어와 연결된 서비스가 앞으로 트렌드로 자리 잡을 것이라고 예측했다.

현대자동차의 계열사인 이노션의 데이터 커맨드 센터는 “넥스트 모빌리티 프로젝트”라는 보고서를 통해 “자동차를 넘어 모빌리티로 변화하는 것의 근간에는 바로 데이터가 있다”면서, “미래 모빌리티는 데이터에 기반한 모빌리티를 근간에 두고 발전해야 한다”고 강조했다. 즉, 미래 모빌리티의 시대는 하드웨어가 아닌 소프트웨어나 데이터에 의해 좌우된다는 것이다.

이미 GM, Ford, VW의 CEO는 전기차를 Software Defined Vehicle로로 정의하고 있다 일론 머스크는 자신을 소프트웨어 엔지니어라고 칭하면서 다른 완성차 업체는 소프트웨어 기술 부족으로 테슬라를 따라잡을 수 없다고 단정한다. 사실 테슬라 차량은 조립 품질 비난과 디자인의 식상함의 약점을 가지고 있지만 그럼에도 압도적인 수요와 높은 판매 가격이 유지되고 있는 것은 일론 머스크가 언급한 대로 Big Data와 소프트웨어 기술 격차에 기인한다.

이러한 전기차의 개념을 이해하고 전기차 사업을 적극적으로 추진하고 있는 VW, 현대차GM 등 완성차 업체는 2030 년까지 소프트웨어와 서비스 비즈니스의 매출 비중을 30%까지 확대하겠다는 목표를 발표하였다

기존 IT제품을 대표하는 스마트폰의 경우 기술표준은 운영 시스템이 결정하였고 시장은iOS와 안드로이드OS라는 두 개의 운영시스템으로 재편되었다 이와 동일한 맥락으로 향후 전기차의 기술 격차 역시 차량을 통합 제어하는 소프트웨어 기술과 시스템 반도체로 결정될 것으로 보인다.

글로벌 기술 표준화의 어려움

그러나 전기차는 스마트폰과 달리 글로벌 시장 전체를 관통하는 기술 표준화는 어려울 전망이다. 우선 전기차 소비자의 경험이 스마트폰과 달리 대부분 오프라인에서 이루어진다. 또 하나의 중요한 차이점은 지금 세계가 De-globalization이 이루어지고 있는 전환의 시점이고 전기차는 이 시기에 시장이 개화되고 있기 때문이다.

각국별로 규제와 인프라 환경이 다르기 때문에 전기차의 영역에서는 글로벌 시장 전체를 소수의 업체가 과점화하기보다는 주요 권역별 시장을 소수의 업체가 과점화하는 경쟁 구도가 나타날 것으로 예상된다.

전기차 생태계 구축 위해 일정 규모의 전기차가 판매되어야 함.

전기차의 기술격차를 만들어내고 전기차 생태계 구축을 원활하게 해 줄 소프트웨어 기술이 발휘되기 위해서 무엇보다도 Big data의 축적이 필요하다. 이 말은 곧 전기차의 판매량이 일정 규모 이상이어야 한다는 의미이다. 또한 소프트웨어 기술 외에도 전기차 생태계 구축을 위해 배터리 리스, 충전 인프라, 보험, 인포테인먼트등 관련 서비스 등이 구축되어야 하는데 이를 위해서도 전기차 판매가 먼저 일정 규모에 도달해야 한다

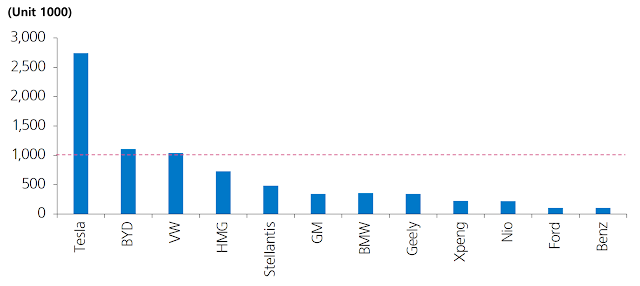

주요 자동차 업체들의 전기차 누적 판매량 (2015~2022년 상반기)

전기차 누적 백만 대 판매의 의미

완성차 개별 기업의 경우, 전기차 누적 1백만 대 판매를 넘어서기 시작하면 하드웨어 기술 역량과 Big Data의 축적으로 소프트웨어 기술이 발전하기 시작한다 그 외에도 충전인프라, 전기차 중고차 사업 배터리 리스 등을 아우르는 서비스 생태계가 개화한다

2015년 2022년 상반기 기준 테슬라의 누적 판매 대수는 2.7백만 대로 가장 앞서고 있고 BYD 와 VW이 1백만대 판매에 도달했다. 현대기아차는 2023 년 하반기에, GM과 포드는 2024년에 누적 1백만대 판매를 넘어설 전망이다

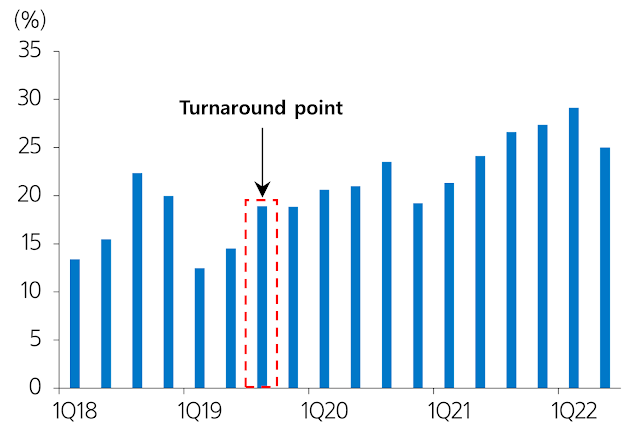

테슬라의 GPM (Gross Profit Margin) trend

테슬라가 흑자 전환한 것은 누적 판매 대수가 100만대에 도달하던 2019년 3분기로 이 시기부터 Big data의 가치와 소프트웨어 기술의 선순환이 이뤄지기 시작했고 매출 총이익률은 매 분기마다 상승하였다.

2022년 들어 테슬라의 매출 총이익률은에 육박하며 글로벌 완성차 업체 대비 10%p 이상 높다. 차량 판매 대수의 급격한 증가에 따른 Big data의 축적은 소프트웨어 기술을 비약적으로 발전시켜 테슬라는 2019년 3월 자체 개발한 자율주행과 차량 제어시스템을 통합한 Hardware 3.0을 장착하기 시작하였고, 업데이트의 주기도 1~2달에서 2주로 단축하였다. 그 외에도 충천 인프라 사업,전기차 중고차 사업, ESS사업 등으로사업등으로 전기차 서비스 생태계를 갖추어져 감에 따라 테슬라가 배터리 업체와의 주도권 쟁탈전에서 승기를 잡고 있다.

2.2. 배터리의 주도권을 가져야 한다.

전기차 보급 초기 단계에는 배터리의 가치가 가장 부각

배터리는 전기차 원가에서 차지하는 비중이 30~35%로 절대적이다 즉 소프트웨어의 가치나 전기차 생태계의 가치가 부각되기 전까지 배터리 업체의 위상은 완성차보다 더 높은 것이 당연하다 가격 협상력도 배터리 업체가 더 우위에 있다

이러한 이유 때문에 많은 글로벌 완성차 업체가 중·장기적으로 배터리 양산 기술 내재화를 목표로 하고 있다. 하지만 배터리는 화학 소재 기술의 집약체로 정밀 가공 및 기계 기술을 축적해 온 완성차 업체에게 익숙한 분야가 아니기 때문에 많은 완성차 업체가 배터리 물량을 확보하기 위해 배터리 업체와 JV를 설립하고 있다.

OEM과 배터리 제조사들의 계약 현황

OEM

구분

구매 계약 현황

내재화/자체투자

JV 파트너

CATL

LG에너지솔루션

삼성SDI

SK온

기타

VW

VW,Gotion

Northvolt

○

○

○

○

Wanxiang

Tesla

Tesla

Panasonic

○

○

–

–

–

Toyota

Toyota

Panasonic; Prime Planet Energy

○

–

–

–

BYD, GS Yuasa, Toshiba

Mercedes-Benz

Farasis

ACC

○

○

–

○

Farasis, Eve Energy

Stellantis

–

ACC, LG에너지솔루션,삼성SDI

○

○

○

–

SVOLT, BYD

Ford

–

SK-On;BlueOvalSK

○

○

○

–

BYD

현대자동차

–

LG에너지솔루션

○

○

△

○

–

GM

–

LG에너지솔루션;Ultium Cells

○

○

–

–

–

참고: ○는 확정 △ 는 계획 중

완성차와배터리 업체, 협력 관계인 동시에 경쟁 관계

전기차 보급 초기에는 배터리의 부가가치가 전기차에서 차지하는 비중이 절대적이고 가격 협상력도 배터리 업체가 우위를 차지한다 그러나 전기차 보급이 확대될수록 전기차에서 배터리가 차지하는 부가가치는 낮아지고 배터리 업체의 가격 협상력도 낮아질 것으로 예상한다

그 이유를 아래와 같이 3가지로 요약해 볼 수 있다.

• 첫째 전기차 판매 대수가 증가할수록 충전, 커넥티비티 서비스, 금융 등 자체 생태계에 대해 완성차 업체가 헤게모니를 가질 가능성이 높기 때문이다

• 둘째 완성차의 Value Chain 수직계열화 전략은 배터리에 대한 비용통제 능력을 강화시킨다

• 셋째 완성차의 배터리에 대한 소유권과 2nd Life 비즈니스 전략은 모빌리티 생태계에서 완성차 업체가 파워를 갖는 요인이다

2.2.1. 배터리 밸류체인 수직계열화 추진

테슬라와 같이 전기차 누적 판매의 증가로 전기차 생태계가 구축된다 하더라도 배터리가 전기차에 미치는 영향력은 클 수밖에 없다. 지난 2년간 완성차 업체는 차량용 반도체 부족으로 큰 폭의 생산 차질을 경험했고 미중 갈등이 지속되면서 공급망을 재편하는 작업이 불가피해졌다. 배터리는 차량용 반도체 부족 사태 이전에도 항상 수급과 원가상승의 문제를 가지고 있었기 때문에 글로벌 완성차 업체들은 배터리 Value Chain의 수직계열화를 추진하여 이러한 문제를 해결해 나가려고 하고 있다.

배터리 Value Chain의 수직계열화란 테슬라와 BYD처럼 배터리를 직접 생산하는 것뿐 아니라 광산업체, 소재 업체와 직접 구매 계약을 체결하는 것을 말한다. 현재 배터리를 직접 생산하는 테슬라와 BYD 외에 GM, 포드, VW, 벤츠도 광산 업체, 소재 업체와 직접 구매 계약을 체결하였다. 현대차도 2022년 1분기 실적 발표에서 배터리 광물과 반도체를 직접 조달하는 체계를 구축할 계획이라고 밝혔다.

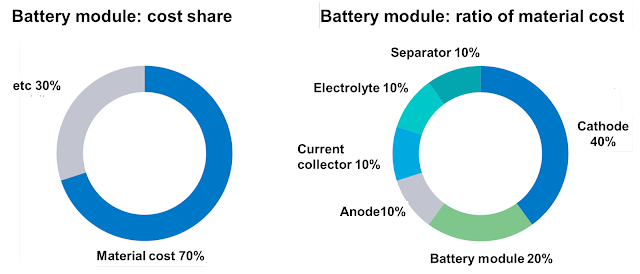

완성차는 원재료/소재의 직접 구매를 생산 안정화뿐만 아니라 배터리 원가 통제의 수단으로도 활용할 수 있다. 내연기관차에서도 완성차 업체가 (철판을 비롯한) 주요 원자재를 구매하여 부품사에 공급하는 사급 계약이 있다. 배터리 원가의 70%는 재료비이다. 완성차 업체는 배터리 원재료를 직접 구매하는 계약을 체결하면서 배터리 원가에 대한 이해도를 크게 높일 수 있다.

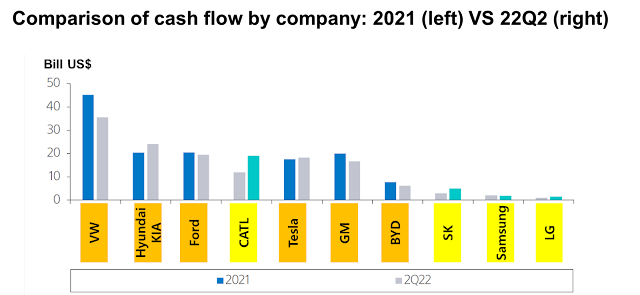

이와 같은 배터리 Value Chain 수직계열화 전략이 가능해진 것은, 지난 2년간 완성차 업체의 실적이 급격히 좋아지면서 재무구조가 매우 탄탄해졌기 때문이다. 2021년, 그리고 2022년 2분기 글로벌 완성차의 현금 유동성 규모 평균은 배터리 업체의 현금 유동성 규모 평균 대비 3~5배 크다.

2.2.2. 배터리 소유권

완성차 업체가 배터리 소유권을 가지기 위한 전략

배터리 2nd Life Business에서 가장 중요한 것은 배터리에 대한 소유권이다. 완성차 업체는 배터리 리스 모델을 도입하거나, 전기차 리스 차량을 구매할 수 있는 소비자의 선택지를 없애면서 전기차에 장착된 배터리에 대한 소유권을 끝까지 가지고 가야 한다.

완성차 업체는 재사용 및 리사이클링 과정에서의 기술적인 문제로 배터리 업체와 협력을 하겠지만 전체 Value Chain을 구성하는 권한은 배터리 소유권을 가진 완성차가 가지게 될 것이다.

2.2.2.1. 배터리 리스 비즈니스

앞서 배터리 리스 모델은 배터리 교환식 전기차를 생산하는 니오만의 독특한 비즈니스 모델로 알려져 있었으나 다른 전기차 업체도 대부분 배터리 소유권을 갖기 위해 배터리 리스 모델의 도입을 준비하고 있다 소비자는 차량을 구매했음에도 전기차에 장착된 배터리에 대한 소유권이 내 것이 아니라는 것에 대한 반감을 가질 수 있다.

또한 품질 문제가 발생할 시 배터리와 차량 제조 업체 간 귀책사유가 모호할 수 있다는 점도 걸림돌이다. 그럼에도 소비자는 전기차 가격이 비쌀수록, 초기 차량 가격에서 배터리 가격 30%를 제외하고 부담한다는 점 배터리 품질 관리 및 보험의 책임을 완성차가 부담한다는 장점으로 배터리 리스 모델이 빠르게 확산될 것으로 예상된다.

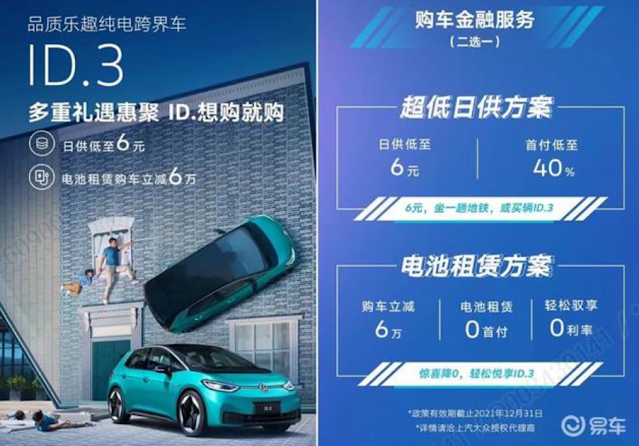

VW의 배터리 리스 광고

VW 은 2021년 10월부터 중국 ID 시리즈 모델을 대상으로 배터리 리스 옵션을 제공하기 시작했다. 소비자가 배터리 리스 옵션을 선택하는 경우 ID.3의 구매 가격은 소비자 가격 173,888 위안 중 배터리 리스 가격 6 만 위안을 제외한 113,888 위안이 된다 이후 소비자는 배터리 리스 요금으로 60 개월간 매월 1천 위안을 지불하고 배터리의 소유권은 VW 이 가지게 된다

그러나 배터리 리스 모델의 도입에 대해 다음과 같은 부정적인 시선이 있는 것이 사실이다.

첫째 모든 전기차가 동일한 배터리를 사용하지 않는 한 수익성을 내기가 어렵다는 점

둘째 차량에 발생하는 문제가 차량 자체의 문제인지 배터리의 문제인지 구분하기 어렵다는 점이다

그러나 전용 전기차 플랫폼에 기반한 전기차가 많아져 동일한 규격의 배터리를 사용하고 전기차 기술이 축적될수록 품질 문제 구분에 대해서도 경험이 쌓이게 된다. 결국 규모의 경제가 이러한 문제점을 해결해 줄 것이다.

2.2.2.2. 배터리 2nd Life Business

전기차 판매가 누적될수록, 완성차 업체는 새 배터리를 생산하는 것과 더불어 이미 판매된 전기차에 장착된 배터리의 소유권과 재사용에 관련된 비즈니스에도 관심을 두어야 한다.이는 차량과 배터리 간의 수명 차이, 그리고 배터리의 가치 때문이다.

이미 전기차 사업에 집중하고 있는 완성차 업체는 배터리의 2nd Life Business에 대해서도 별도의 비즈니스 모델을 시작하고 있다.

2021년 9월 독일 모터쇼에서, VW 그룹의그룹의 CEO인 Hebert Diess(2022년 6월 해임)는 중고차 리스 사업, 배터리 리스 모델, 그리고 ESS로의 배터리 활용 방안 계획을 밝히며 다음과 같이 발언하였다. “현재 배터리의 수명은 1000번의 충·방전 사이클을 갖췄고, 35만 킬로미터의 주행이 가능하다. 이에 따라 배터리의 수명은 차량보다 길고, 우리는 배터리 소유권을 지속적으로 가지려고 한다”

내연기관차의 경우 폐차 주기는 주행거리 20만~25만 킬로미터 또는 15년 수준이다. 이것을 기준으로 볼 때 배터리 수명은 차체 대비 1.5배 길다고 할 수 있다.

이러한 배터리의 특성을 고려하여 아래와 같이 배터리의 3가지 2nd Life Business를 고려해야 한다.

– 전기차 중고차 리스

내연기관차의 중고차는 대부분 딜러를 통해 매매가 이루어진다. 중고차는 출고 후 1년마다 신차 가격 대비 10~15% 가격이 낮아진다 완성차 업체가 배터리 품질을 보증해준다면 전기차 중고차는 더 높은 가격에 팔릴 수 있다. 완성차 업체가 보장하는 전기차의 배터리 보증 기간은 약 8~10 년이지만 인증 중고차 판매 시 배터리 보증 기간을 늘려줄 수 있다.

미국의 경우 2023 년부터 중고 전기차에 대해서도 4천 달러의 세액공제가 주어지고 높은 중고차 가격은 높은 신차 가격으로 이어지는 바 완성차 업체의 전기차 인증 중고차 사업 진출은 당연한 수순이 될 전망이다. 현대기아 자동차도 중고차 사업 진출을 발표했는데 이는 전기차 데이터 축적과 비즈니스 모델 다변화를 목적으로 한다.

전기차 리스 후 소비자의 Buyout 조건 삭제

이러한 전기차 중고차 리스 사업을 확대하기 위해 미국 완성차 업체들은 신차 리스 시 소비자의 Buyout조건을 삭제하고 있다. 기존에는 소비자가 리스 계약을 통해 차량을 이용하는 경우, 3년의 계약 기간이 종료되었을 때 해당 모델을 구매하거나 반환하는 선택지가 있었으나, 전기차에 대해서는 해당 모델을 구매하는 옵션이 없어지고 있다.

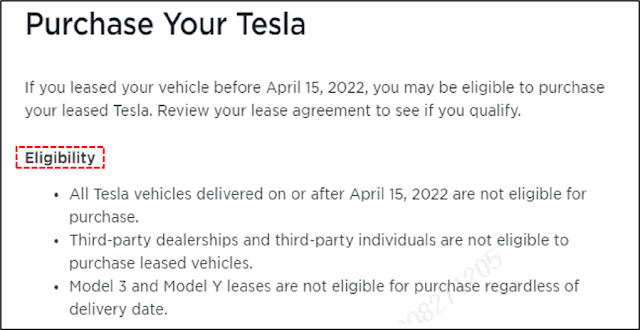

테슬라는 리스시 Buyout 조건을 삭제했다.

테슬라는 모델 3리스 서비스 이용 후 해당 차량을 구매할 수 있는 선택지를 2019년에 미국 시장에서 없앴다. 2022년 4월에는 모델 Y에 대해서도 마찬가지로 구매 옵션을 없앴으며, 이후 포드도 2022년 6월에 동일한 결정을 내렸다.

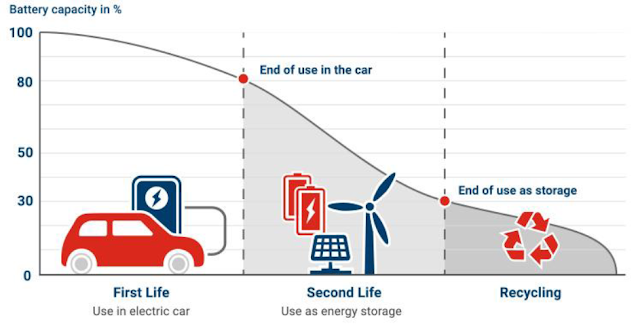

– ESS (Energy Storage System) 비즈니스

전기차에 장착된 배터리의 충·방전 사이클이 한계에 달하면 배터리는 ESS 시장으로 옮겨져 10 년을 더 사용할 수 있다 전기차 배터리의 사용 연한은 초기 용량의 70~80%까지 사용할 수 있으며 ESS는 초기 용량의 40~50 % 수준까지 사용할 수 있는 것으로 알려져 있다.

2017 년 Mega Pack과 Powerwall 사업을 발표하던 당시 테슬라는 ESS 사업이 차량 판매보다 더 커질 것이라는 비전을 제시하였다

VW도 ESS 에너지 플랫폼에 대한 사업을 추진 중이다 VW의 에너지 플랫폼 브랜드명은Elli로년에 별도 사업으로 설립되었다. 독일의 Wolfsburg 주에서 1,250 개 아파트와 연계한 에너지 단지 시범 운영을 시작하였다.

– 배터리 Recycling

배터리 원재료의 가격이 치솟고 지난 7월 미국이 배터리 광물 소싱처를 제한하는 인플레이션 감축법 (IRA: Inflation Reduction Act)을 승인하면서 배터리 리사이클링 사업의 전개 속도도 빨라질 전망이다. ESS 로서의 용도도 다한 배터리는 리사이클링 시장으로 옮겨 리튬 코발트 니켈 등의 광물을 추출하게 된다.

배터리 용량 변화에 따른 배터리의 비지니스

100년 이상 교통수단의 자리를 지켜온 자동차 산업은 앞으로 전동화, 자율주행, 커넥티비티 기술의 발달로 스마트폰과 같은 IT 제품과 더욱 가까워질 것이다. 휴대폰의 역사가 보여주듯 OEM이 기회를 잘 포착하지 못하고 과거의 영광에 머물려고 하면 오랜 기간 영향력을 끼쳐온 자동차 OEM도 한순간에 무너질 것이다. 반면, 이런 급격한 자동차 패러다임 변화의 시기에 잘 적응한 자동차 제조사들은 브랜드 이미지를 새롭게 하고 번영의 새로운 기회를 잡게 될 것이다.

출처: 삼성증권 보고서 “지정학 패러다임 변화와 산업-2편 지경학과 배터리 밸류체인 (배터리-자동차)리-자동차)

2019년 코로나, 2019, 2020년에는 반도체 부족에 따른 자동차 생산 타격이 발생하였다 2022년 이후에는 De-globalization과 글로벌 경기 둔화의 영향으로 글로벌 자동차 수요가 향후 9천만대 수준을 회복할 수 있을 지의 여부가 불투명하다

더욱이 미국과 중국의 편가르기가 시작되면서 글로벌 완성차 업체가 접근할 수 있는 시장이 제한될 수밖에 없다.

과거 판매 대수 기준 글로벌 1 위 업체는 Toyota, VW으로 연간 1천만 대 이상의 판매가 가능하였지만 향후에는 1천만 대 판매가 어려워질 것으로 예상한다. 테슬라 또한 2030년2천만 대 판매를 목표로 하고 있으나 압도적인 기술력과 생산성 향상의 이슈와는 별개로 중국 업체의 견제가 시작되면 이는 도달하기 불가능한 비전이 될 것이다

주요 자동차 제조사들의 2020,2021년 글로벌 판매 현황

돈을 벌려면, 전기차에 집중해야 한다: 전기차, 높은 가격이 용인되는 시기.

테슬라와 BYD를 제외한 대부분 완성차 업체들에게 전기차는 아직 수익이 나지 않는 사업이지만 자동차 수요가 위축될수록, 완성차 업체는 전기차에 집중해야 실적을 향상시킬 수 있다. 경기 둔화의 직격탄은 내연기관차가 맞고 있기 때문이다..

전기차는 Early Adaptor 소비자들이 선택하는 제품으로, 높은 가격이 용인되고 있다.

중고차 가격도 전기차가 2022년 7월까지 누적으로 전년 대비 42.9% 상승하여, 동 기간 중 22.9% 상승한 내연기관차 대비 2배 이상의 강세를 보였다. 전기차의 높은 신차 가격은 높은 중고차 가치에 기반하고 있다. 미국의 경우 2023년부터는 전기차 중고차를 구매할 시에도 4천 달러의 세액공제가 부여되어 전기차의 높은 가격은 상당 기간 유지될 전망이다.

그러나 이러한 가격적인 측면에서의 장점은 내연기관과 경쟁하는 전기차 보급 초기에는 전기차에 집중해야 하는 이유가 될 수 있다. 그러나 전기차가 대중화되게 되면 더 이상 장점이 될 수 없다.

전기차시대: 자동차 패러다임의 변화의 시기

자동차 업체들의 브랜드 포지셔닝

우리가 전기차에 주목해야 하는 더 큰 가지는 자동차의 패러다임이 바뀐다는 것에 있다. 즉 전기차로의 변경이 단순한 동력원의 변경이 아닌 이동과 운반수단으로써의 전통적인 개념에서 더 다양한 활동이 가능한 제품으로의 변화라는 점에 있다. 이는 전화기를 생각해보면 이해하기 쉽다. 전통적으로 전화기의 주된 목적은 통화에 있었다. 그러나 스마트폰이 대중화되면서 스마트폰 제조 업체들은 더 이상 통화 기능을 강조하지 않고 자사의 제품이 얼마나 다양한 기능을 발휘할 수 있는가에 기술적인 초점을 맞추고 있다. 앞으로 전동화와 자율주행 기술이 발전할수록 자동차 역시 이동수단으로써의 기능보다 얼마나 다양한 서비스를 제공할 수 있느냐에 집중하게 될 것이다. 이러한 자동차의 패러다임의 변화의 시점은 고정된 브랜드 이미지를 가진 자동차 회사들에게 새로운 변화와 성장을 가져다줄 수 있는 좋은 기회이다.

이를 위해 두 가지의 전략 즉 마케팅 적인 측면과 기술적인 측면에서 어떤 전략이 필요한지 생각해보고자 한다.

1 마케팅 측면에서의전략 수립

1.1. 브랜드 포지션 변환

전기차 전환: 브랜드 포지션을 바꿀 수 있는 좋은 기회

자동차는 초기에 설정된 브랜드 포지션을 바꿀 수 없는 매우 보수적인 제품이다. 토요타는 프리미엄 브랜드 렉서스를 1989년에 별도 브랜드로 론칭하였고 높은 품질과 성능으로 대중 브랜드가 출시한 프리미엄 브랜드 중 가장 성공했다는 평가를 받는다.

그럼에도 지난 30 년간 처음부터 프리미엄 브랜드였던 BMW와 벤츠의 명성과 판매 대수를 따라잡는 것에는 실패하였고 이제 내연기관차 시대가 저물고 있다

반면에 전기차는 대중 브랜드에게는 브랜드 포지션을 바꿀 수 있는 절호의 기회이다. 테슬라는 2021년 이후 30%이상 가격을 인상하였고 높아진 판매 가격으로 인해 프리미엄 브랜드와 경쟁한다 2022년 2분기 기준 테슬라의 평균 판매가는천 달러로 BMW 56.7천 달러 및 VW의 53.0천 달러 대비 높았다. 한편 기아는 EV6와 EV9의 가격을 경쟁 모델 대비 5~10% 높게 책정하려는 계획을 가지고 있다. 이를 통해 전기차 프리미엄 브랜드로의 도약을 목표로 하고 있다.

전기차와 프리미엄 모델의 경쟁

반면에 전기차의 높은 가격은 기존 프리미엄 브랜드에게 위협이다 프리미엄 브랜드는 전기차를 출시하는 시점에 내연기관차의 프리미엄 모델에 비해 가격을 어떻게 차별화해야 할지에 어려움을 겪게 될 것이다. 현대차는 자사의 전기차 브랜드 아이오닉의 차량 가격을 자사의 프리미엄 브랜드인 제네시스 전기차 가격 대비 어떻게 차별화할지 고민하고 있다.

기아 EV9 (좌), 제네시스 GV80 (우)

일례로 기아는 2023년에 출시될 EV9의 가격을 7만 달러 수준으로 책정할 계획이라고 밝혔다 EV9의 글로벌 판매 목표는 10만 대이다. 현대자동차의 프리미엄 브랜드인 제네시스의 GV80의 미국 시장 판매 가격은만~7.1만 달러로 EV9 보다 낮다

브랜드 이미지를 혁신할 좋은 기회

기존에 대내외적으로 브랜드 이미지가 각인되어 있어 다양하게 브랜드 포지션을 형성해 나가기 어려운 자동차 업체에게 자동차의 패러다임이 전동화와 자율주행으로 바뀌어 가는 현시점이야말로 브랜드 이미지를 바꿀 절호의 기회이다. 이 기회에 싸고 품질 좋은 차는 물론이고 럭셔리한 브랜드부터 최첨단 기술을 선도하는 회사로의 브랜드 이미지를 구축해야 한다.

적극적인 미래 비전 제시와 첨단 기술 프로젝트 참여

Waymo 와 Robotaxi를 공동으로 개발중인 중국 Geely 자동차의 Zeekr모델

그러기 위해서는 적극적인 미래 비전을 제시해야 한다.단순히 새로운 성능의 전기차를 출시한다는 근시안적인 발표가 아니라 다른 글로벌 완성차 업체들과 차별화된 미래사회의 모빌리티에 대한 새로운 개념을 제시해야 한다.그리고 비전 제시에 그치지 말고 이에 대한 연구와 그 성과물을 적극적, 지속적으로 발표해서 최첨단 기술의 이미지를 구축해야 한다. 이를 위해서는 미래 기술을 연구 개발하는 국제적인 프로젝트에도 적극적으로 참여하여 첨단 기술회사의 이미지를 심는 것도 하나의 방법이 될 수 있다.

일례로 중국 Geely 자동차는 자사의 전기차 브랜드인 지커가 Google의 모회사인 Alphabet산하의 자율주행 서비스 기업Waymo와 손잡고 Robotaxi 차량을 개발한다고 발표했다. Waymo는 현재 Level 4 수준의수준의 가장 앞선 자율주행 기술을 가지고 있고 실제로 미국 피닉스, 샌프란시스코, 뉴욕시에서 상업적으로 운영하고 있다.

1.2. 적극적인 해외 시장 개척

원가 경쟁력과 성능의 자신감.

중국 완성차 업체들은 이미 중국 전기차 시장을 장악하고 있으며 BYD와 Nio, Xpeng 등은등은 해외 시장 진출을 시작하였다

그러나 2021년 2022년 상반기 BYD의 유럽 시장 판매 대수는 월 100 대 수준이며 Nio와 Xpeng은 월 50 대수준에 그치고 있다. 이러한 해외시장에서의 저조한 성적은 그동안 세계의 공장이라 불리며 중국 제품은 품질이 낮은 저가라는 고정관념과 더불어 코로나 19로 인한 중국에 대한 비호감도가 증가하였기 때문이다.

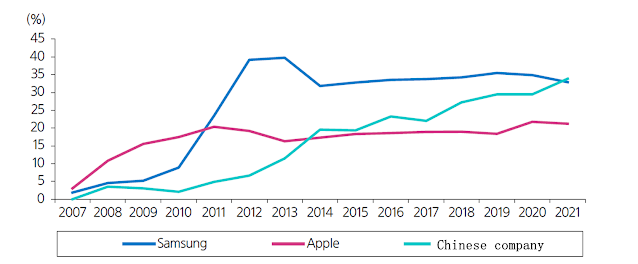

유럽 스마트폰 시장 중국 브랜드 점유율

그러나 유럽 스마트폰 시장을 살펴보면 이러한 이미지가 변해가고 있음을 알 수 있다. 유럽 스마트폰 시장에서 중국 업체의 M/S는 2014년 이후 급격히 증가하고 있다. 코로나 19 이후 전 세계적으로 중국에 대한 비호감도가 급증하였을 때 역시 중국 스마트폰 업체의 M/S는 오히려 증가하고 있는데 이는 중국 제품이 저가에 품질이 나쁘다는 이미지에서 합리적인 가격에 좋은 품질이라는 이미지로 바뀌고 있기 때문이다. 더욱이 유럽은 경기 둔화가 지속되면서 가격 경쟁력에 따라 제품을 선택하는 소비자가 점점 더 많아지고 있는데 중국산 스마트폰의 유럽 시장 M/S 증가는 이를 잘 보여주고 있다.

현재는 전기차의 생태계가 생성되는 초기이므로 전 세계적으로 전기차에 대한 인식은 내연기관차와 같이 동력기관이라는 인식이 강하다. 동력기관으로서의 자동차는 유럽의 전통적인 자동차 업체들이 확고한 입지를 가지고 있기 때문에 다른 자동차 업체들의 유럽에서의 성적이 부진할 수밖에 없다. 그러나 전기차 생태계가 구축되면 전기차는 동력기관보다는 스마트 폰과 같이 IT기기와 더 유사한 제품으로 인식될 것이다. 그때가 되면 스마트폰의 M/S증가가 증명하듯 중국 업체의 유럽시장 M/S증가도 현실화될 것이다.

전통적인 내연기관차에서도 중국 시장은 글로벌 자동차 회사들의 각축장이었지만 특히 전기차 분야에서 중국은 정부의 전폭적인 지지를 등에 업고 자국 브랜드의 기술 수준이 많이 올라가고 있다. 이로 인해 유럽의 전통적인 완성차 업체와의 기술 경쟁력에서 차이가 줄어들고 있고 심지어는 동등 이상의 기술력을 갖춰가고 있는 회사들도 있다.

기술력 외에도 중국 완성차 업체에게 유리한 점은 다른 나라의 경쟁자들과 달리 자국에서 배터리 원료 조달부터 배터리, 전기차 생산까지 Value Chain의 수직계열화가 가능하다는 점이다. 이로 인해 원가 경쟁력 측면에서 여타의 다른 나라의 차량들보다 우위를 점하고 있다.

현재 중국 로컬 자동차 브랜드들은 적극적으로 해외 진출을 하고 있지는 않다. 그러나 향후 중국 브랜드에 대한 비호감이 희석되고 경쟁자들과 뒤처지지 않는 기술력과 원가 경쟁력으로 무장하여 적극적인 해외 시장 진출을 진행한다면 중국과 대립 중인 미국 시장을 제외하고는 경쟁력 있는 글로벌 완성차 브랜드로서의 변화를 꾀할 수 있을 것으로 보인다.

출처: 삼성증권 보고서 “지정학 패러다임 변화와 산업-2편 지경학과 배터리 밸류체인 (배터리-자동차)

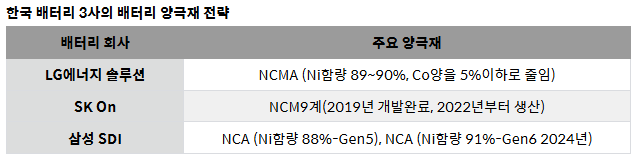

한국 배터리 3 사인 ‘LG에너지솔루션”, “SK온”, “삼성SDI”는 전기차용 배터리 양극 활물질로 삼원계만 고려하고 있었고 LFP를 고려하지 않았다. 기본적으로 한국 배터리 3사가 저가형보다는 고급형 전기차에 집중하고 있기 때문이기도 하지만 좀 더 들여다보면 LFP가 삼원계대비 나을 것이 없다는 인식이 더 주요한 원인이다.

가격측면에서 LFP가 삼원계 대비 싸기는 하지만 에너지 밀도가 낮기 때문에 동일 KWh의 팩으로 제조하게 되면 가격차이가 크지 않다고 생각한다. 안전성의 경우에도 LFP물질 자체는 삼원계보다 안전하지만 LFP 역시 양극과 음극의 단락이 발생하면 삼원계와 마찬가지로 높은 열이 발생하고 이는 가연성 전해액과의 반응으로 발화가 일어날 수밖에 없다고 생각한다. 최근 수 차례 보고되고 있는 LFP배터리를 탑재한 BYD의 차량 화재는 이러한 주장을 뒷받침하고 있고 지금까지 LFP 배터리가 중국 내수에서만 판매되다 보니 LFP배터리 사고가 삼원계 보다 덜 알려졌기 때문에 LFP가 안전하다고 인식되어 온 거라고 생각하고 있다.

주목 받는LFP

글로벌 OEM들의 LFP사용 발표

그러나 최근 테슬라가 LFP배터리 적용을 계속 늘리겠다고 발표하고 포드, 폭스바겐, BMW, 벤츠 등도 전기차에 LFP배터리를 탑재하겠다는 계획을 발표하면서 한국 배터리 3 사인 LG에너지솔루션, SK온, 삼성SDI의 양극재에 대한 전략 변화가 불가피해지고 있다. 테슬라는 2022년 1분기 실적 콘퍼런스콜에서 “생산 차량 가운데 LFP배터리 탑재 비중을 50%까지 늘렸다”며 “현재 거의 모든 차에서 LFP배터리를 사용하려고 한다”고 밝혔다. 테슬라는 1분기 시장 기대치를 웃도는 실적을 거뒀는데 LFP배터리 비중을 높인 것이 수익성 개선의 요인 가운데 하나로 꼽힌다. 테슬라는 보급형 모델인 ‘모델 3, 모델 Y 스탠더드 라인업’에 모두 LFP배터리를 적용하고 있다. 그 결과 테슬라의 올해 1분기 매출 총이익률은 32.9%로 2021년 4분기 30.6%보다 2.3% 포인트 높아졌다. 이는 기존 자동차 업계에선 사실상 불가능했던 마진 수준으로 여겨진다. 한국 현대자동차의 2021년 4분기 매출 총이익률은 19.1%였다. 또 테슬라의 1분기 영업이익률은 19%였는데 이는 한국 현대차와 기아의 영업이익률이 5% 수준인 것과 비교해 4배 가까이 차이가 나는 것이다.

시장조사기관 트렌드포스 (Trendforce)는 “완성차 업체들이 전기차 가격을 낮추기 위해 저렴한 LFP배터리 사용을 늘릴 것으로 예상되며 2021년 36%에 머물렀던 LFP배터리 점유율이 2025년에는 64%까지 오를 것이다”라고 전망했다.

LFP 특허의 만료

특히 LFP배터리 생산에 걸림돌로 작용되었던 주요 특허가 2022년 만료되기 시작하면서, 그동안 특허를 무효화했던 중국뿐만 아니라 중국 외 지역의 판매도 점차 용이해지고 있다. 미국 시장에선 Guoxuan High-Tech가 최초로 LFP 배터리 공장을 신설할 것으로 보이며, 이후 CATL도 증설을 진행할 계획이다. 유럽에선 배터리 스타트업인 ElevenEs와 Freyr가 LFP 배터리 공장을 신설할 계획이며, CATL 및 BYD도 LFP 배터리 및 자사 패키징 기술을 활용한 배터리 팩 설비를 신설하기로 발표하였다.

LFP 투자 여전히 부족

다양한 배터리 스타트업 및 중국 업체들이 LFP 배터리 설비투자를 발표하고 있지만, 글로벌 완성차 업체의 저가 세그먼트 공략을 위한 물량 대비 현지 설비규모는 여전히 부족하다. 특히 미국 시장에서도 2030년까지 배터리 종류별 수급전망을 살펴보면 이를 확인할 수있다. 미국시장에서 NCM 배터리의 경우 수요는 2030년 200 GWh에 달할 것으로 보이며, 생산능력 확보도 200 GWh를 상회하는 수준까진 확보하였다. 하지만 LFP 배터리의 경우 2030년 미국 수요가 160 GWh에 달할 것으로 보이지만, 현재까지 확보된 생산능력은 50 GWh가 채 되지 않는다. 따라서 완성차 업체의 LFP 배터리 생산설비 투자 요구가 보다 늘어날 것으로 기대된다.

이런 글로벌 OEM의 반응과 시장 상황에 따라 삼원계 배터리를 주력으로 생산하고 있는 한국의 배터리 3사도 LFP대응 전략을 세우고 있다. 기본적으로 한국 배터리 3사는 모두 하이 망간 배터리 개발을 적극 추진하고 있다. 하이망간 배터리는 삼원계 양극재인 NCM에서 코발트를 빼고 니켈의 함량을 줄이며 리튬, 망간 함량을 높인 제품이다. LFP의 경우 화학조성 변화로 에너지 밀도를 증가시키는데 한계가 있지만 하이망간 배터리는 화학조성 변화로 NCM과 비슷한 수준의 에너지 밀도를 보일 것으로 기대되고 있다.

하이망간 배터리 가격이 LFP보다 10%가량 비쌀 것으로 전망되지만, 같은 용량의 전기차를 생산할 경우 더 적은 수의 하이망간 배터리를 탑재하면 되기 때문에 향후 하이망간 배터리가 성능은 물론 가격 경쟁에서도 LFP 제품을 앞설 것으로 보고 있다 소재적인 측면에서의 경쟁력 외에도 한국 배터리 업계 관계자들은 최근 완성차 업체들이 중국 기업과 협업하여 LFP를 늘리는 것은 배터리 부족 현상에 대비한 공급망 확대가 원인으로 보고 있다. 따라서 장기적으로 완성차 업체들은 LFP 배터리를 채택하지 않는 추세로 갈 것으로 보고 있어 보급형 전기차 모델에는 LFP가 아닌 하이 망간으로 대응하는 것이 맞는 전략이라고 판단하고 있다. 하지만 글로벌 시장 상황이 어떻게 변화될지 알 수 없기에 일단 LG에너지솔루션과 SK On은 LFP 배터리 개발에 착수한 상태이다. 그러나 적극적으로 전기자동차용 제품 라인업에 편입하는 상황은 아니다.

LG에너지 솔루션-LFP개발중, ESS에 먼저 적용, 전기차 적용은 시장 상황보고 판단

LG에너저솔루션의 경우는 다른 한국 배터리 업체와 달리 현재 테슬라에 삼원계 배터리를 공급하고 있기 때문에 무조건 삼원계만 고집할 수만은 없는 상황에 놓여 있다. LG에너지솔루션이 공급하는 삼원계 배터리는 테슬라의 고급형 모델에 장착되고 있는데 테슬라의 LFP배터리 확대 발표로 점차 생산 물량이 줄어들 가능성이 있기 때문이다. LG에너지솔루션은 일단 전기차용으로는 NCM을 계속 사용하며 프리미엄 시장을 공략하겠다는 전략이다. 단 LFP와의 가격 경쟁력을 높이기 위해 앞서 언급한 것과 같이 NCM에서 Co함량을 줄여 나가거나 하이 망간 양극재를 적용하겠다는 생각이다. 하지만 향후 시장 상황의 변화를 무시할 수 없기에 LFP배터리 개발을 준비하고 있다. 단 LFP배터리를 바로 전기차에 적용하지는 않고 에너지 저장장치(ESS)에 먼저 도입하고 전기차용으로 사용하는 것은 추후 시장 상황을 보고 확장하겠다는 계획이다.

SK On-기존 보다 에너지 밀도 개선한 LFP개발 중.

SK온은 NCM을 주력 제품으로 사용하고 있다. 2019년 NCM9계 활물질을 개발 완료했고 올해부터 이를 이용한 제품을 미국 포드 전기트럭에 공급할 계획이다. LFP에대해서는 전기차에 적용해야 한다면 중국 CATL 등이 만드는 기존 LFP배터리보다 성능이 좋은 LFP배터리를 개발해 시장의 판도를 바꾸겠다는 전략을 세우고 있다. 기존 LFP배터리보다 에너지 밀도를 높여 주행거리가 늘어난 제품을 개발 중으로 상당한 진척이 있는 것으로 알려져있다.

SK온 관계자는 “기존 LFP배터리보다 더 효율성을 개선하지 못한다면 새로운 LFP배터리 개발에 들어갈 필요가 없을 것”이라며 “다만 아직 양산을 전제로 한 개발은 아니고 여러 가능성을 열어 두기 위한 움직임으로 보면 좋을 것 같다”고 신중한 태도를 보였다.

삼성 SDI-LFP개발 계획 없음. LFP대응으로 하이 망간 제품을 개발 중

반면 삼성 SDI는 LFP배터리를 개발하지 않겠다는 입장을 유지하고 있다. 삼성SDI는 현재 자동차용 전지의 주력으로 NCA를 사용하고 있고 Co함량을 줄이고 Ni 함량을 증가시키는 쪽으로 방향을 정했다. 현재 양산하고 있는 Gen5세대까지는 Ni함량 88% 제품을 사용하고 있고 2024년 양산에는 Ni함량을 91% 높인 NCA를 사용할 계획이다. 중저가형 전기차와 ESS용 배터리의 경우 원가경쟁력을 확보하기 위해 LFP보다는 하이 망간 양극재로 시장 변화에 대응하겠다는 방안이다. 삼성 SDI는 중저가용 자동차 전지뿐 아니라 ESS에서의 수요에도 LFP보다 하이 망간이 맞다고 판단하고 있다. ESS의 경우 기존에 에너지 저장의 역할만이 고려되었지만 앞으로는 전력판매, 전기차 충전으로도 활용되면서 고에너지밀도가 요구되고 있다고 전망하고 있다. 또한 가정용의 경우 건물 내 설치 시 공간 제약이 커서 소형화 요구가 높아지고 있어 에너지 밀도 요구가 높아지고 있다. 삼성 SDI는 하이 망간 배터리를 2023~2025년에 개발하는 것으로 목표를 잡고 이를 기반으로 중저가형 배터리 시장에서 적극적인 수주 활동을 벌이려고 준비하고 있다.

LFP와 하이 망간계의 주도권 경쟁

중국은 메탈 가격 변동성 시점에 LFP 시장 확대 기회를 얻었고, 특허 이슈가 해소되면서 글로벌 확대 기회도 생겼다. 하지만 LFP가 갖는 밀도의 한계도 분명한 상황이다. 현재까지 한국 배터리 3사는 LFP를 전기차에 적용하는 것에 대해 부정적인 시선으로 바라보고 있다. 한국 3사뿐 만아니라 유럽, 심지어 테슬라 조차도 철 다음으로 풍부한 데다 밀도는 높은 망간계 배터리를 통해 중저가 전기차용 배터리 수요에 대응하려는 계획이어서 사실 어떤 방향으로 시장의 수요가 정해질지는 아직 미지수이다. 중국 장성자동차의 자회사인 배터리 제조업체 SVOLT는 이런 시장 상황을 반영하여 LFP와 하이 망간계를 모두 포트폴리오에 집어넣어 생산을 추진 중이다.

그러나 LFP에 비해 아직 하이 망간계는 시장에서의 경험치가 많이 쌓이지 않았고 아직 재료를 개량 중에 있기 때문에 당분간은 LFP가 저가 시장을 주도할 수밖에 없을 것이다. 그러나 하이 망간계의 장점인 저가와 LFP대비 고용량의 장점이 명확히 드러나고 테슬라와 같은 기술트렌드를 주도하는 업체가 하이망간계의 채용 비중을 높이게 되면 현재 저가 시장을 주도하고 있는 LFP의 시장은 급격하게 줄어들 가능성이 있다.

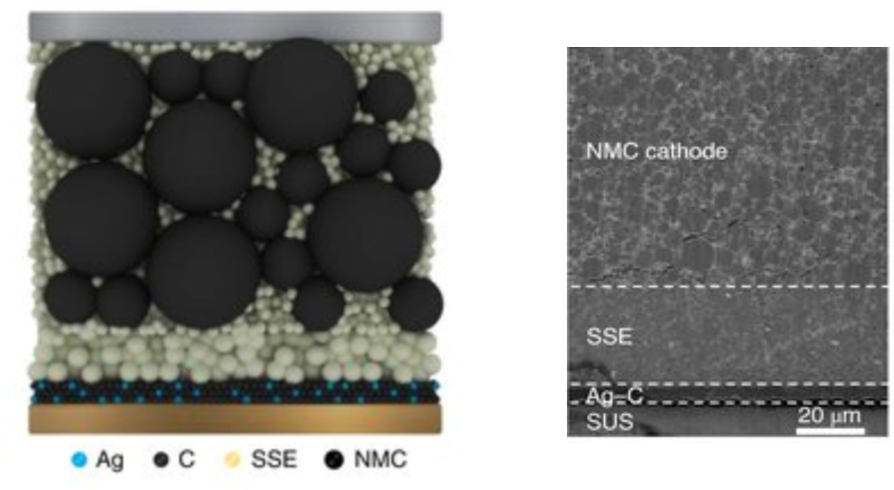

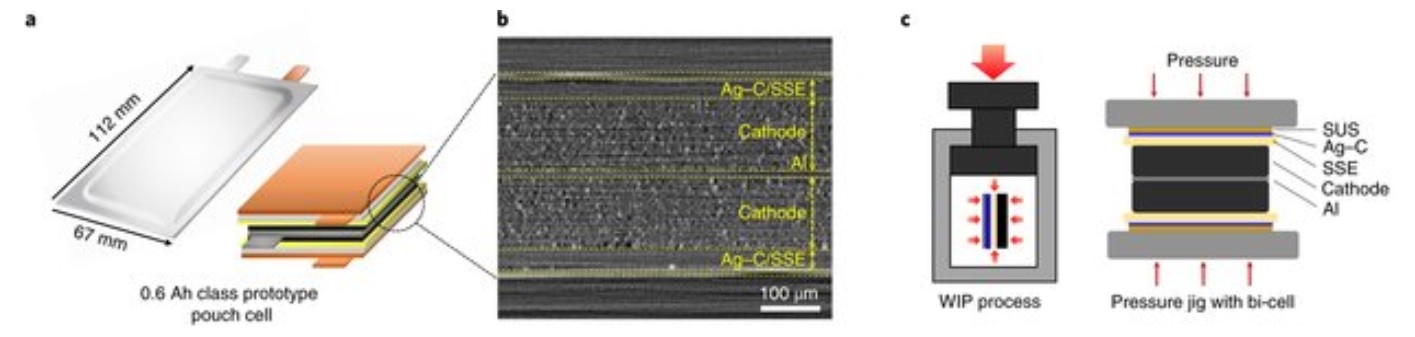

지난 2020년 3월 9일 삼성이 Nature Energy에 발표한 내용을 근거로 삼성 SDI의 전고체 배터리 기술을 살펴보고자한다.(High-energy long-cycling all-solid-state lithium metal batteries enabled by silver-carbon composite anode, nature Energy5, 299~308_2020) 이 논문은 SAIT (Samsung Advanced Institute Technology)와 일본에 있는 요코하마 연구소에서 공동으로 연구를 진행하여 발표하였고 지금은 양산을 위해 Samsung SDI 연구소로 이관하여 개발이 진행되고 있다. 2022년 3월에 약 6500㎡(약 2000평) 규모의 파일롯 라인을 구축한다고 발표하였고 2025년 시제품 생산, 2027년 상용화를 목표로 하고 있다.

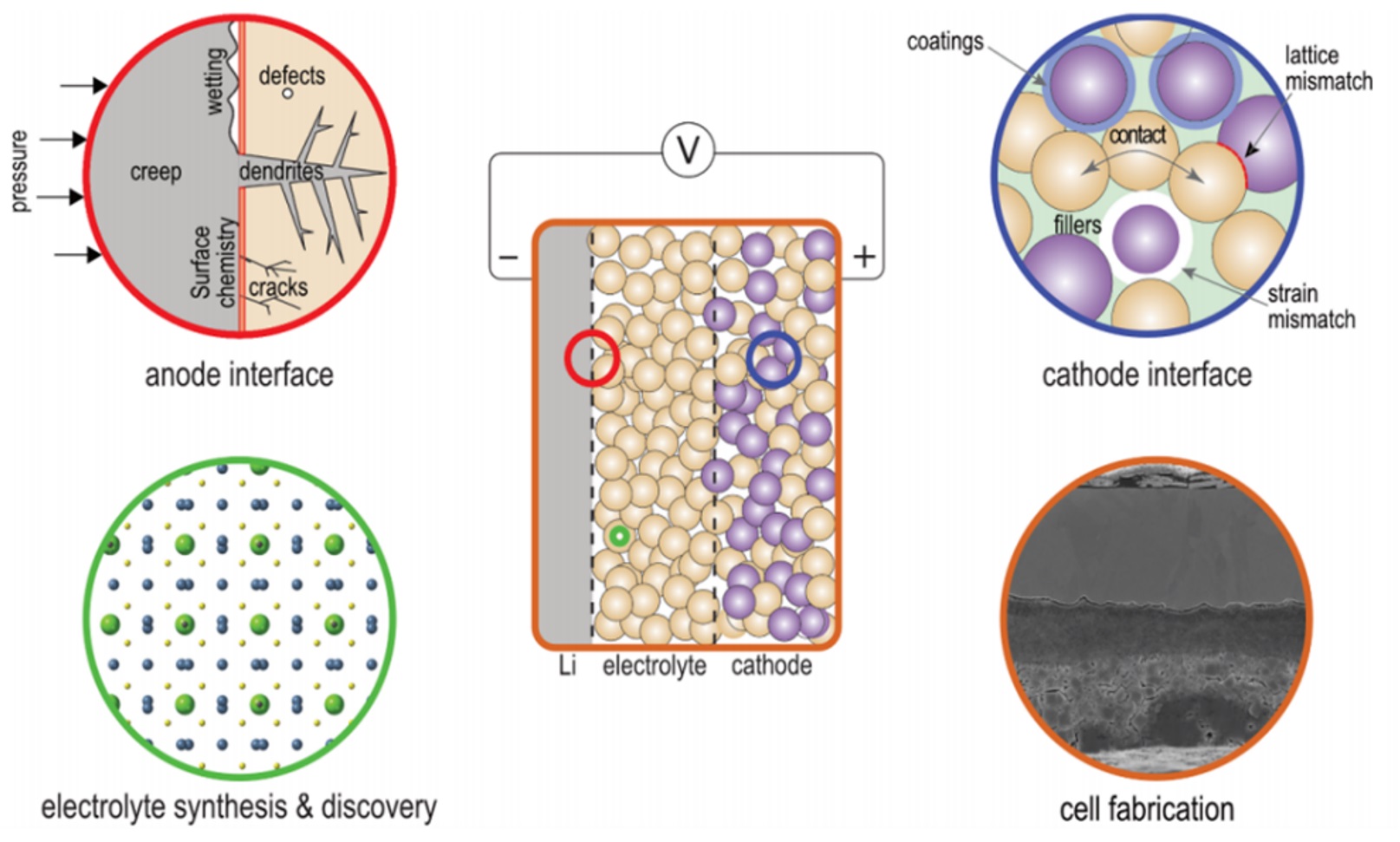

일반적으로 전고체 배터리는 아래 그림과 같이 해결해야 할 과제가 4가지가 있다고 알려져 있다.

전고체배터리가 해결해야할 4가지 기술적인 문제점들

첫번째는 액체 전해질에서와 마찬가지로 리튬 메탈의 덴드라이트 형성을 억제하는 문제이다.

두 번째는 양극과 고체 전해질의 계면 저항을 줄이는 문제이다.

세 번째는 고체 전해질의 합성과 더 나은 성능의 고체 전해질을 찾는 것이다.

네 번째는 기존의 리튬이온처럼 손쉽게 배터리를 제조하는 방법을 찾는 것이다. 삼성이 이런 4가지의 문제점을 어떤 방법으로 해결하려고 시도하고 있는지를 살펴보도록 하겠다.

배터리 구조

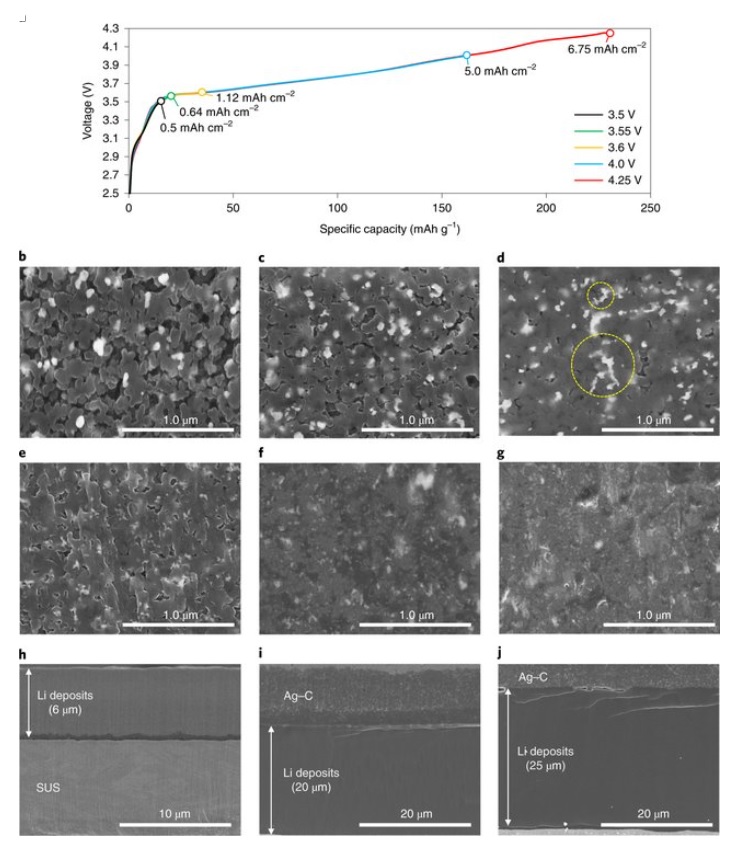

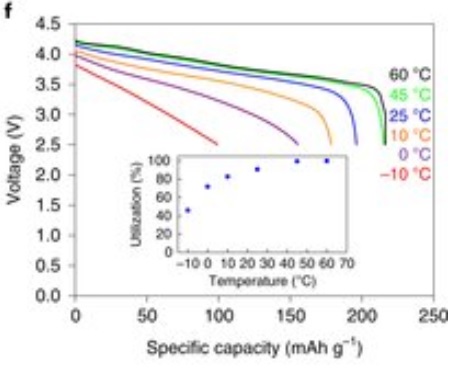

삼성 전고체 배터리는 900Wh/L의 에너지 밀도와 1000 cycle(80% SOH)을 갖는 다고 발표하였다. 삼성 전고체 배터리에 사용된 재료를 보면 양극 집전체는 알류미늄을 사용하였고 양극 활물질은 NCM 9:0.5:0.5 (Li0.9Co0.05Mn0.05O2)를 사용하였다.

전고체 전해질로는 최근 고체 전해질 연구에서 가장 많이 사용되는 황화물계 Argyrodite형인 Li6PS5Cl을 사용했다. 음극에는 리튬 메탈 Free기술을 사용하였다. 이는 다른 전고체 회사들과 같이 리튬 메탈을 음극 활물질로 사용하지 않고 양극에서 이동해오는 리튬을 음극 집전체 위에 저장하는 기술인데 리튬 메탈의 덴드라이트를 억제하기 위해 은 나노 입자 (Silver Nano particle)과 카본으로 구성된 복합 음극을 사용하였다. 음극 집전체로는 구리가 아닌 SUS를 사용하였는데 황화물계 전고체 배터리 연구에서 불과 몇년 전까지만 해도 집전체로 구리를 많이 사용했지만 황화물계 전해질이 동박을 부식시키는 문제가 발견되면서 요즘은 거의 사용되지 않고 있다. 배터리의 케이스는 Al 파우치 케이스를 사용하였다.

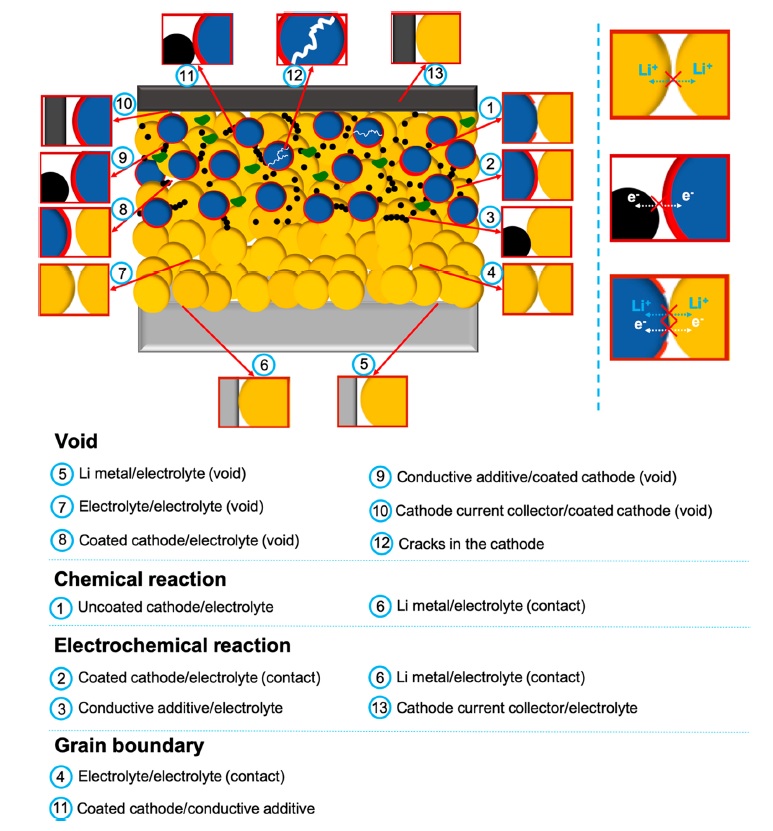

삼성이 연구 결과에 공개하지는 않았지만 위 그림의 단면도를 보면 양극 활물질의 크기가 큰 것과 작은 것이 섞여 있는 것을 볼 수 있다. 그리고 고체 전해질 부분의 입자 사이즈와 양극 활물질에 사용된 고체 전해질의 입자 사이즈가 차이가 나는 것을 알 수 있다.

이는 앞서 설명한대로 전고체 배터리 상용화에 가장 큰 문제 중 하나인 고체 전해질과 양극 활물질 간의 계면 저항을 줄이는 문제이다.

아래 그림에서 보는 것 과같이 계면의 문제는 양극 활물질과 고체 전해질뿐 만아니라 고체 전해질과 집전체, 고체 전해질과 고체 전해질 서로 간의 계면에 빈 공간 (Void)이 존재하기 때문에 발생하는 것이다.

전고체 배터리 계면에서 일어나는 현상

액체 배터리는 액체 전해질을 사용하기때문에 이런 빈 공간이 없어 전해액과 재료들 간에 계면 접촉의 문제를 고려할 필요가 없지만 전고체 배터리는 이런 빈 공간에 의해 발생하는 계면 저항을 줄이는 것이 중요하다. 이러한 계면저항을 줄이려면 양극 활물질과 접촉하는 고체 전해질의 크기는 양극 활불질보다 작거나 최소한 같아야 한다. 삼성이 공개한 단면도에서 보면 양극 활물질과 접촉하는 고체 전해질의 크기는 작은 것으로 보이는데 이러한 계면 저항을 줄이기 위한 것으로 보인다.

리튬 덴드라이트 문제개선

잘 알려진 바와 같이 기존 액체 전해질에서는 리튬 덴드라이트가 분리막을 뚫고 양극과 만나 내부 쇼트로 인한 열폭주로 배터리의 화재의 원인이 된다. 액체 전해질을 사용하는 리튬이온 배터리보다 고체 전해질을 이용하는 전고체 배터리의 경우 이러한 리튬 덴드라이트를 막는 장점이 있습니다. 하지만 고체 배터리에서도 리튬 덴드라이트는 큰 문제입니다. 전고체 배터리에서는 화재의 위험성은 현저히 적지만 리튬 덴드라이트로 인해 아래 그래프와 같이 수명 진행 시 용량의 급격한 감소를 일으키게 됩니다. 삼성의 전고체 배터리는 이러한 리튬 덴드라이트를 은나노 탄소 복합층이 막아주고 리튬 메탈의 원활한 형성을 돕는다고 주장하고 있습니다.

기존 리튬이온 배터리와 전고체 배터리의 비교

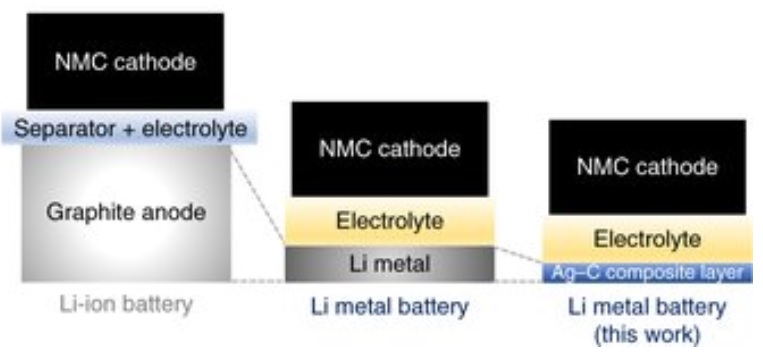

위 그림의 맨 첫 번째는 액체 전해액을 사용하는 리튬이온 배터리이고 두 번째는 리튬메탈 음극을 사용하는 전고체 배터리이다 세번째는 삼성의 고체 배터리인데 삼성은 두번째 그림의 일반적인 전고체 배터리 방식처럼 리튬 메탈을 음극으로 사용하지 않았다.

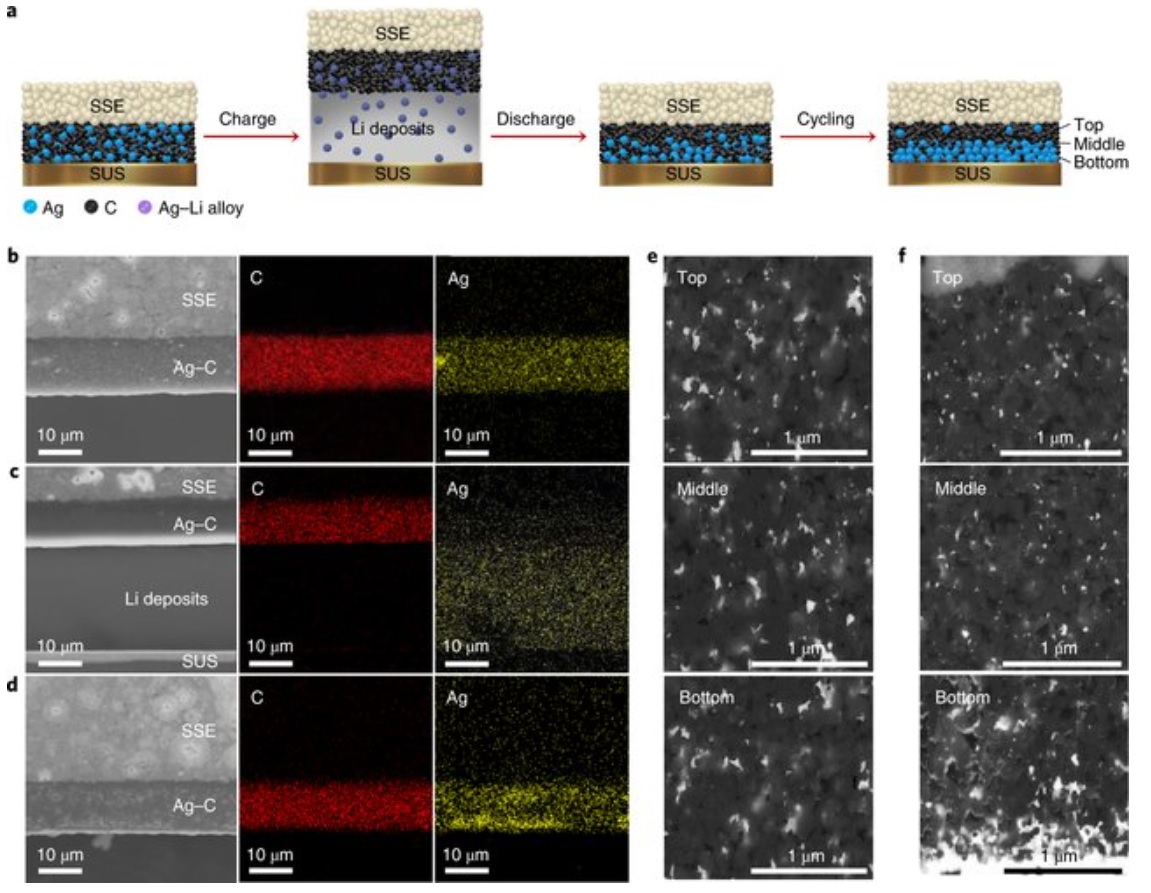

왼쪽의 그림처럼 일단 충전이 시작되면 리튬이온은 양극 쪽에서 내려와 은나노 카본 복합 음극과 집전체인 SUS사이에 쌓이게 된다. 이렇게 리튬 메탈을 음극에 사용하지 않는 방식은 현재 다른 전고체 배터리 업체인 Quantumscape에서도 사용하는 것으로 알려져 있다. 삼성은 이 논문을 발표하기 이전인 2019년에도 은 나노 입자를 사용하지 않고 카본만을 사용해서 이와 유사한 논문을 발표한 적이 있었다. 그당시 논문에서는 카본은 리튬 금속의 증착을 위한 보호층 또는 3차원 호스트로서 사용되어 리튬이온을 잘 통과시키며 카본과 집전체 사이에 리튬메탈이 잘 쌓이도록 한다고 발표한적이 있다. 그러나 다른 실험 결과를 보면 카본층과 집전체 사이뿐 아니라 의도하지 않은 카본과 고체 전해질 사이에도 리튬이 쌓이는 문제가 발생한다고 보고된 바가 있다.

이러한 문제를 해결하기 위해 삼성은 카본에 은나노 입자를 사용하여 리튬 메탈이 은나노 카본 복합 음극과 SUS집전체 사이에만 쌓이도록 하였다. 은(Ag)은 리튬 형성을 위한 핵 생성 에너지를 감소시키는 특징이 있기 때문에 Li이 SUS집전체 상에 균일하게 증착하는 것을 돕는다고 한다. 탄소는 앞서 말한 바와 같이 리튬 금속이 고체 전해질에 증착되는 것을 막는 보호층과 3차원 호스트로 사용된다.

충방전시 리튬의 이동

위 그림은 충전 시 리튬이 SUS에 쌓이는 모습을 촬영한 것이다. c번 그림처럼 리튬이 SUS집전체에 쌓일 때 탄소층은 변동이 없지만 은(Ag)은 리튬이 쌓이는 위치를 따라 이동하며 분포함을 알 수 있다. 이처럼 은 나노 입 자이 리튬이 고체 전해질과 분리되어 집전체 위에 잘 쌓이도록 돕는 역할을 함을 알 수 있다.

충전이 진행되면서 음극인 은 나노 탄소 복합체의 모양이 어떻게 변화되는지 확인하기 위해 위 그림과 같이 2.5V~4.25V까지 충전하면서 변화되는 모습을 SEM으로 촬영을 하였다.

위 그림에서 a는 충전하면서 전압이 어떻게 변하는 지를 나타낸 것이다.

b~g는 각각 전압별 음극판의 모습을 촬영한 것이다. 즉 3.5V (b), 3.5V(c), 3.55V(d), 3.6V (e), 4.0V (f), 425V (g)이다. 3.5V (b) 전까지는 극판 상태에 변화가 없지만 3.5~3.55V에서 탄소와 리튬이 결합하며 은나노 입자의 부피가 팽창하고 있고 그로 인해 중간중간 보이던 Pore들이 사라지기 시작한다. 충전이 진행될수록 리튬이 집전체 쪽으로 쌓이기 시작하면서 극판 표면에 보이던 많은 양의 은 나노 입자가 (e~g) 보이지 않는 것을 알 수 있는데 이는 은나노 입자가 Li-Ag alloy형태로 집전체 쪽으로 이동하게 되었기 때문이다. h~j는 충전이 진행되면서 음극판의 변화를 보여주는 단면 사진인데 이사진을 통해 충전이 진행될수록 리튬은 집전체 쪽에 안정적으로 쌓여 두께가 증가하고 있고 은나노 카본 음극은 안정적으로 형태를 유지하는 것을 볼 수 있다.

은나노 탄소 복합음극를 사용하지 않은 경우의 문제점

은나노 탄소 복합 음극의 효과를 알아보기 위해 삼성은 위 그림처럼 은나노 탄소복합층 없이 고체 전해질과 집전체만 가지고 충방전을 진행했다. 그 결과 은-나노 탄소 복합 음극이 있을 때와는 달리 리튬 덴드라이트가 명확하게 형성이 되었고 형태도 두껍고 균일하지 않았다. 그림 d의 그래프처럼 결국 리튬 덴드라이트로 인해 용량이 급격하게 감소하는 문제가 발생했다.

고체 전해질의 선정과 개선

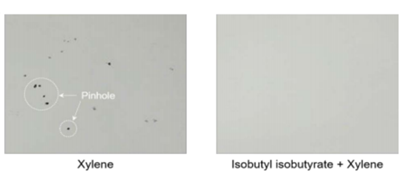

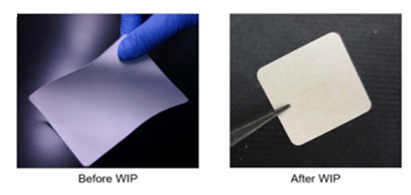

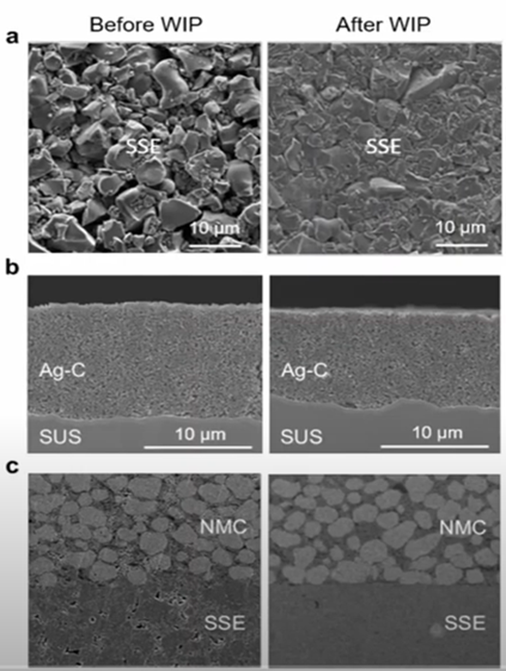

고체 전해질로는 황화물계 Argyrodite (Li6PS5Cl)를 사용했는데 이는 LISICON대비 리튬 금속에 대한 안전성이 높으며 높은 이온전도도를 (>1mS/cm)을 가져 최근에 많이 연구되고 있는 물질이다. 고체 전해질 필름의 균일도를 향상시키고 pinhole을 제거하기 위해 Xylene과 Isobutyl isobutyrate를 용매에 혼합하여 제조하고 WIP(Warm Isostatic press) 방식으로 압력을 가하여 밀도를 증가시켜 고체 전해질의 기계적 강도를 증가시켰다.

균일도 향상을 위한 첨가제 첨가WIP 전후 고체 전해질

배터리 조립 방법

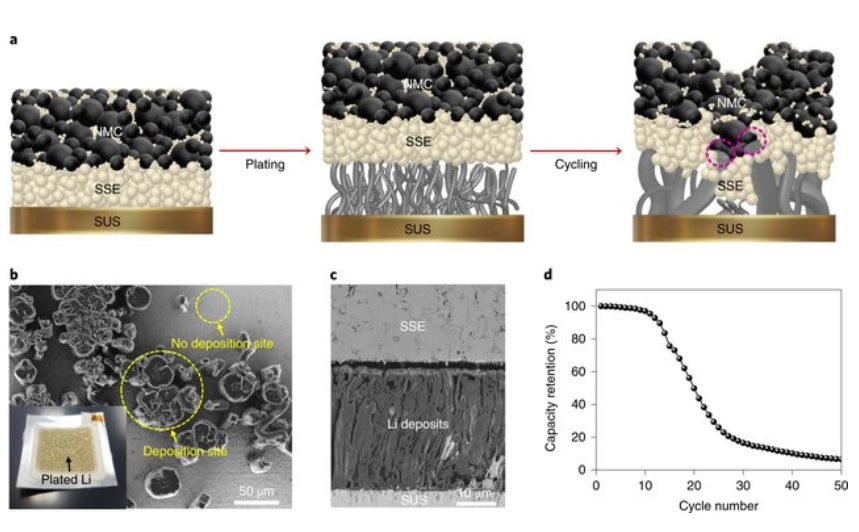

전극을 얼마나 많이 적층 하느냐는 전고체 배터리의 에너지 밀도와 용량을 높이는 방법이므로 이 부분 역시 그 회사의 기술의 척도로 여겨지고 있다.

삼성 전고체 배터리의 조립방법

삼성은 이 논문에서 bipolar형태로 두 cell을 적층 하였다. 위의 그림에서 보는 것처럼 하나의 Al 집전체를 중심으로 대칭적으로 두 cell을 배치하는 구조를 하고 있다. 이는 배터리의 부피를 줄일 수 있는 효율적인 구조이다. 전고체 배터리의 고질적인 문제인 입자 간의 계면 간의 접촉이 부족한 부분을 개선하기 위해 WIP (Warm Isostatic Press)를 사용하여 압력을 가하였다.

WIP 전후 단면도

위의 그림을 보면 WIP를 사용한 후 입자들이 촘촘하게 뭉쳐진 모습을 보이고 있다. 배터리 제작 시에는 WIP를 이용해 490 MPa의 압력을 가하였고 배터리를 구동 시에는 2~4 MPa의 압력을 가했다.

충방전시 양극의 부피 팽창은 크지 않지만 압력의 여부는 전고체 배터리의 성능에 크게 영향을 주기 때문에 압력을 가해야 한다.

배터리 성능

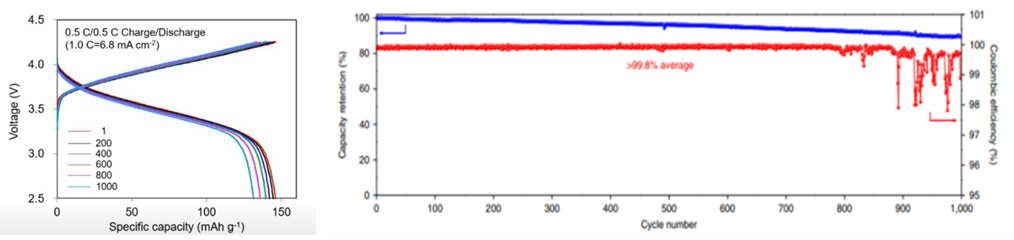

아래 그림은 이렇게 제작된 배터리의 수명 그래프이다. 오른쪽의 그림은 보면 1000 Cycle까지 용량 유지율 결과를 보여주고 있는데 80% 이상의 좋은 용량 유지율을 보이고 있다. 왼쪽 그림은 매 200 사이클마다 충방전 전압을 그린 그래프이다. 그림에서 보는 것처럼 사이클이 진행되어도 전압이 떨어지지 않는 좋은 결과를 보여주고 있다. ,

삼성 전고체 배터리의 수명성능

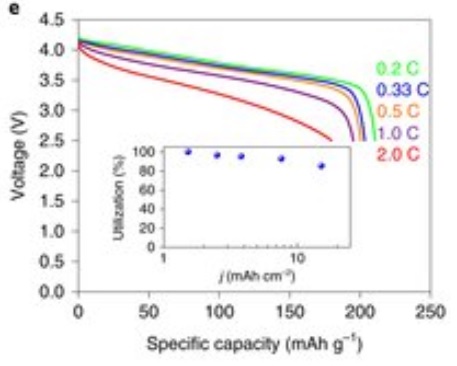

옆의 그림은 0.1C의 전류로 충전 후 방전 전류의 크기를 증가시키겨 용량을 측정한것으로 우수한 성능을 보이고 있다. 그러나 충전전류를 0.1C로 충전하고 0.5C로 방전 하면 210mAh/g나오던 용량이 0.5C충전하고 0.5C로 방전하게되면 70% (146mAh/g)의 방전용량을 보이게된다. 이는 아직 충전성능에 개선이 필요함을 보여주는 것이다.

옆의 그림 15는 0.1C 충전후 -10~60℃ 온도에서 0.1C로 방전한 결과이다. 60도에서는 설계용량의 100%인 210mAh/g을 보여주는 반면에 상온 에서는 190mAh/g 정도로 떨어지고 있다.

안전성 테스트의 경우 상용제품인 액체 배터리와 Heating 테스트를 진행하여 비교하였다. 210℃까지 분당 5도씩 온도를 올린 후 210℃를 유지했다. 액체 배터리의 경우에는 200도 가까이에서 열폭주가 발생하지만 전고체 배터리는 210도 유지한 후에도 열폭주가 일어나지 않는다.

Heating test

삼성은 은나노 탄소 복합 전극을 사용하여 리튬 메탈을 사용하는 전고체 배터리의 문제인 리튬 덴드라이트 문제를 해결하는 새로운 해결책을 제시하였다. 1000 사이클의 수명을 달성하였는데 황화물계 전고체 배터리에서는 매우 이례적인 결과라고 할 수 있다. 충방전 능력이 더 개선되어야 할 것으로 보이고 2층으로 제작한 적층수를 높이는 작업이 필요할 것으로 보인다. 최근 Quantumscape는 10개의 cell을 적층 한 결과를 보여주고 있고 Solid power의 경우에는 22개의 cell을 적층하고 있다.

또한 셀의 작동 온도를 상온으로 낮추어야 한다. 현재 수준에서는 성능을 제대로 발휘하는 온도는 60도인데 상온에서도 충분한 성능이 나올 수 있도록 해야 한다.

현재 삼성 SDI 연구소에서 양산을 위한 연구개발이 진행되고 있고 파이롯 라인을 설치한 것으로 볼 때 논문이 나온 시점보다는 위의 문제점들이 더 개선되었을 것으로 보인다.

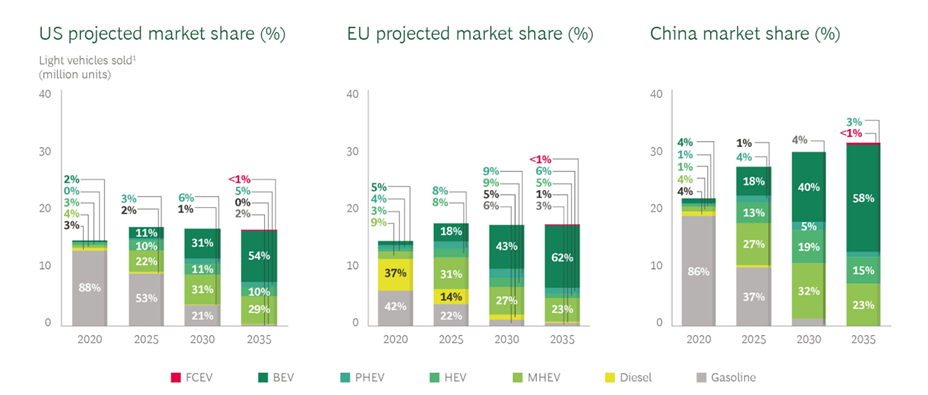

자동차 산업은 매년 유수의 시장조사기관이 예측하는 예측치를 훨씬 뛰어넘는 속도로 훨씬 더 빠르게 EV로 전환되고 있다.

코로나19 확산으로 인한 생산 지연과 세계 자동차 시장의 공급망 불안에도 불구하고 EV의 세계 시장 판매량은 2019년 200만 대에서 2020년 300만대로 증가했으며 2021년에는 2020년 대비 두배 증가한 660만 대가 판매되었다. 이러한 변화는 앞으로 몇 년 동안 더욱더 극적으로 가속화될 것이다.

아래 그래프에서 보는 것처럼 BCG analysis의 예측을 보면 2026년까지 전 세계적으로 판매되는 승용차의 절반 이상을 EV가 차지할 것으로 예상된다. 이는 BCG analysis가 불과 1년전 보고서에서 예상했던 것보다 4년 빠른 것이다. 대부분의 OEM들이 내연기관차 생산을 중지하겠다고 발표한 2035년 직후에는 전 세계적으로 새롭게 판매되는 승용 차량의 메인 파워트레인이 ICE(내연기관)에서 EV로 대체될 것으로 예측된다.

(향후 언급하는 EV는 PHEV와 HEV, BEV를 총칭하는 것으로 표기한다.)

자동차 type별 M/S예측 (출처 BCG analysis)

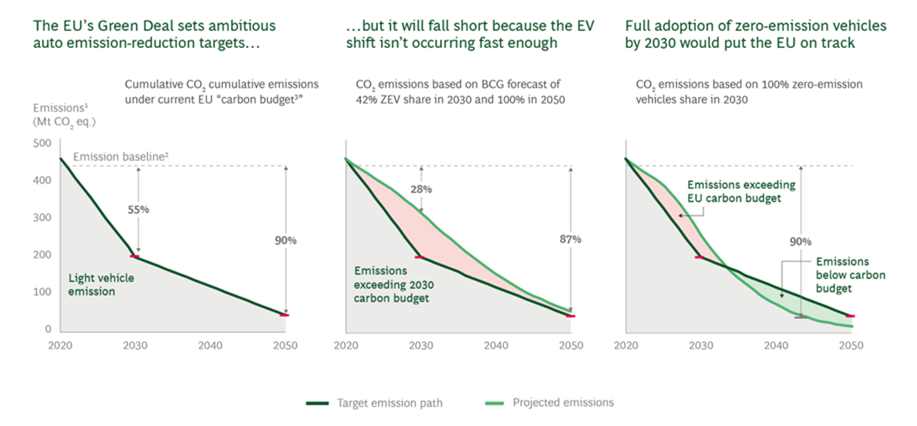

시장 조사기관마다 약간의 차이는 있지만 향후 10년 동안 대부분의 국가에서 ICE 시대에서 EV 시대로의 전환이 급격한 변화를 나타낼 것이라는 것은 거의 대부분 동일하게 예측하고 있다. 그러나 이러한 노력에도 불구하고 환경적 관점에서 EV 시대는 충분히 빠르게 다가오지 않을 것으로 예상된다. 그 원인은 사용 중인 차량의 총재고인 글로벌 “car parc”이 훨씬 더 느리게 변화하기 때문이다. 즉 새로운 차량을 EV로 전환한다해도 기존에 운영 중인 ICE차량의 대체가 빠르게 진행되지 않을 것이기 때문이다. 모델링을 통해 예측해보면 유럽 그린 딜을 체결한 EU를 포함한 대부분의 주요 시장에서 자동차 부문은 전 세계 탄소 배출량 감축을 위한 파리 협정 목표에 크게 미치지 못할 것으로 예측된다. 기후 변화에 맞서 싸우기 위해서는 대부분의 시장에서 EV 전환을 더욱 가속화해야 한다. 예를 들어 EU가 그린 딜 목표를 달성하려면 현재 예상보다 7년 빠른 2043년까지 자동차 배출량을 보상하기 위해 승용차량의 탄소 배출량을 90% 줄여야 한다. 이는 무공해 차량을 구입할때 인센티브를 제공하는 동시에 현재 도로에서 운행 중인 휘발유 및 디젤 차량을 제거하기 위한 인센티브를 강화함으로써 달성할 수 있다. 이와 더불어 대부분의 자동차 제조업체들이 혁신적인 변화와 비즈니스 모델의 근본적인 변화가 필요하다.

EV 채택을 가속화하는 요인

하이브리드를 포함한 EV는 지난 1년 동안 돌파구를 달성했다. 플러그인 하이브리드(PHEV)와 배터리만으로 움직이는 BEV의 판매가 특히 강세를 보였다.

BEV의 시장 점유율은 2020년 미국 2.2%, 중국 5%, EU 9.3%로 증가했다.

PHEV의 경우 2019년 4분기에는 비슷한 기간에 비해 230% 급증했다. 강력한 인센티브 외에도 리튬 이온 배터리의 가격 하락이 매출 성장을 촉진시켰다.

배터리 가격 하락

배터리는 EV에서 가장 비싼 부품으로 전체 비용의 20~30%를 차지한다.

아래 그림과 같이 배터리 팩의 평균 비용은 2020년 $150/kWh 미만으로 떨어졌다. 이는 2019년 후반에 예상했던 것보다 $20낮다. 가격 급락은 주로 전지 소재와 팩 조립의 혁신, 생산규모의 증가 및 제조 공정의 개선 등으로 가능해졌다.

EV용 배터리의 가격 예측 (출처 BCG analysis)

규제지원

규제 측면에서 EU는 유럽 그린 딜의 일환으로 2050년까지 자동차 배출량을 제로로 만들겠다는 목표를 설정했다.

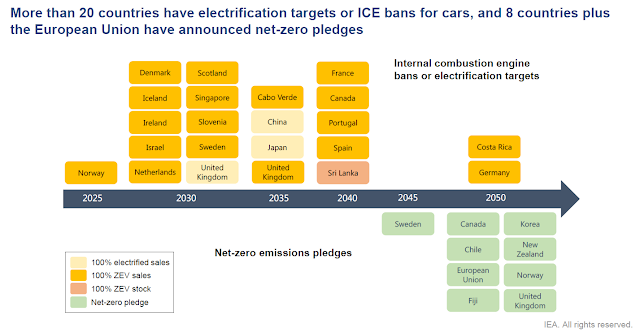

미국에서는 조 바이든 대통령이 보다 엄격한 배출가스 배출규제에 중점을 두고 파리 협정에 재가입했으며 캘리포니아의 경우 휘발유 및 디젤 차량의 신차 판매는 2035년까지 금지할 계획이라고 발표했다. 15개국 이상이 휘발유및 디젤 차량의 신차 판매를 단계적으로 폐지하겠다고 발표했는데 최근 보고서들을 보면 이러한 목표의 대부분이 충족될 것이라고 예상된다.

OEM들의 ICE파워트레인 폐지 공약 각국 정부의 이러한 강력한 신호에 호응하여 GM, 볼보, 재규어 및 기타 많은 선도적인 OEM이 ICE 파워트레인을 단계적으로 폐지하겠다고 약속하면서 더욱 강력하게 전기화가 추진되고 있다. 공급망, 충전 인프라, 전력망 업그레이드 등에 대한 투자 확대도 이러한 목표를 달성하는 데 도움이 될 것이다.

EV전환의 다른 로드맵

국가별 ICE 판매 금지 및 Net-zero 공약

2025년에 전 세계적으로 판매되는 모든 승용차량의 47%가 완전 전기 또는 하이브리드가 될 것으로 예상된다. 그러나 모든 시장에서 동일한 속도로 진행되지는 않을 것이다. EV로의 이러한 전환은 다른 주요 시장보다 EU와 중국에서 더 빨리 발생하는 반면 브라질 및 인도와 같은 대규모 개발도상국에서 상대적으로 느리게 발생할 수 있다. 이는 각국마다 전기화에 대한 전략이 다르기 때문이다. 대체로 전 세계의 EV 전환은 두 가지 속도로 이동하고 있다. 중국, EU, 미국과 같은 시장은 EV로의 전환을 전적으로 추진하고 있지만 다른 역학관계가 존재하는 다른 지역에서는 EV로의 전환이 천천히 일어나고 있다.

2021년 국가별 EV 신규 등록 비율

브라질-정부의 소극적인 대응

브라질이 그러한 시장 중 하나이다. 브라질에는 전세계 차량의 5%에 해당하는 4,400만 대 이상이 운영되고 있다. 그러나 2019년 집계된 자료에 의하면 도로 위에서 운영되는 자동차 중 HEV와 EV는 0.3%에 불과하다. 전기차 보급을 위해 브라질 정부는 전기차 보급을 적극 추진하는 다른 국가와 마찬가지로 규제 지원, 재정적 인센티브, 충전 인프라 설치 등에 협력해야 한다.

2021년 브라질에서 판매된 EV 브랜드와 수량

상파울루 시청은 2014년 5월에 도시에 등록된 전기, 하이브리드 및 수소 연료 전지 자동차가 지불한 자동차 소유세(IPVA)의 50%를 환급받을 수 있다는 법률 15,997/14를 승인했습니다.EV가 보급이 되기 위해서는 브라질 정부가 EV의 보급을 적극적으로 진행하는 다른 나라와 같이 규제 지원, 재정적 인센티브, 충전 인프라의 설치 등의 협조가 필요하지만 브라질 정부는 현재 무공해 차량을 추진하지 않는다. 대신, 바이오 연료의 채택을 지원한다. 이러한 이유로 현재 브라질에서 EV는 ICE가 장착된 동급 차량보다 3배 더 비싸기 때문에 2030년까지 브라질에서 판매되는 신차의 2~10%만이 완전 BEV 또는 하이브리드 자동차가 될 것으로 예상된다.

인도-EV보다는 이륜 삼륜이 더 빠른 전환.

인도에서 판매되고 있는 EV type (2022년 2월기준)

인도의 상황은 브라질과 다르지만 유사한 결과가 예상된다. “Bharat Stage VI” 배출 기준 및 EV, 버스, 이륜차 및 삼륜차에 대한 보조금과 같은 규제 지원이 있지만 EV로의 전환은 디젤 연료에 대한 장기적인 보조금, 압축 천연가스에 대한 투자 증가, OEM의 제한된 EV 옵션으로 인해 지연되고 있다, 특히 소도시와 농촌 지역에서 충전 인프라가 충분하지 않은 것 또한 EV로의 전환이 늦어지는 원인중 하나이다. 2030년 인도의 신차 판매의 40%는 ICE는 , 15%는 압축 천연 가스 파워트레인, 디젤은 12%를 차지할 것이다. EV는 시장의 10%만 차지하고 나머지는 하이브리드가 차지할 것이다. 그러나 인도 시장에서 화석 연료로부터 EV로의 전환은 자동차보다 판매 대수가 5배 더 많은 이륜 및 삼륜 부문에서 훨씬 더 빠를 것으로 예상된다. 2030년까지 인도에서 판매되는 이륜차의 15~25%와 삼륜차의 25~30%가 EV가 될 것으로 예상된다.

일본-하이브리드의 강한 시장 지배력

가장 발전된 자동차 시장 중 하나인 일본은 완전한 EV 채택을 위한 순회적인 경로를 밟고 있다. 일본은 전기화의 선봉에 섰으며 하이브리드는 현재 세계에서 가장 높은 보급률인 신차 시장의 21%를 차지한다. 일본도 2035년까지 순수 ICE 차량의 생산을 금지할 계획이다. 그러나 다른 나라보다 상대적으로 낮은 연간 1인당 운행 거리, 규제 환경 및 OEM의 기술 로드맵과 같은 일본의 운송 역학적인 문제 등으로 인해 다른 많은 선진국보다 하이브리드의 시장 지배력은 훨씬 더 오래 지속될 것이다. 2030년까지 일본에서는 EV가 신차 판매의 15%만 차지할 것으로 예상하는 반면 하이브리드는 절반 이상, ICE 차량은 32%를 차지할 것으로 예상된다.

일본의 파워트레인별 판매 비중 (2020년 1~8월)

다양한 파워트레인을 사용해야 하는 문제는 글로벌 플랫폼과 최적화된 공급망을 구축하기 위해 수십 년을 보낸 OEM에게 복잡한 문제를 야기할 것이다. 브라질, 인도, 일본과 같은 주요 시장에서 경쟁력을 유지하기 위해 OEM은 EV전환을 위해 글로벌 플랫폼으로 구축한 규모를 취소해야 할 수 있다. 정부와 업계는 EV를 더 저렴하게 만들 수 있는 더 저렴한 배터리를 개발하거나 충전인프라가 편리하지 않은 시장을 위해 배터리를 교체하는 시스템을 개발하는 것과 같이 현지 시장을 위한 혁신을 통해 더 많은 전기화를 추진하기 위해 협력해야 한다. 시장에 관계없이 배터리 비용의 급격한 하락, 탄소배출 제로를 위한 정부 규제 강화, 새로운 EV 모델의 도입은 계속해서 이러한 EV화를 가속화시키는 주요 요안이 될 것이다.

전기화의 3단계

ICE 시대의 끝과 EV 시대의 여명은 다음 세 단계로 진행될 것이라고 예측된다.

1단계: 인센티브 및 얼리 어답터 주도 전기화: 2021~2023

규제 및 정부 인센티브는 향후 몇 년 동안 EV의 채택을 촉진할 것이며, 이 시점에서 전기 파워트레인은 승용차 부문에서 연간 2,500만 대를 초과할 것으로 예상된다. 2023년까지 OEM은 300개 이상의 BEV, PHEV, HEV 모델을 시장에 출시하여 소비자에게 현재보다 훨씬 더 많은 선택권을 제공할 것으로 예상된다. PHEV 및 Full HEV와 Mild HEV는 2023년에 세계 경차 시장의 25%를, BEV는 7%의 점유율을 차지할 것이다. 많은 OEM 프로그램이 대량 생산에 도달하고 배터리 비용이 하락함에 따라 정부 인센티브 없이도 더 많은 BEV가 ICE에 비해 5년 총 소유 비용에서 동등성을 달성할 수 있게 될 것이다. 이 단계에서 EV운전자들은 ICE대신 EV를 선택하기 전에 많은 고민을 해야 하고, 선택한 이후에는 부족한 인프라 때문에 일부의 불편함을 감수해야 한다. 그러나 해당 시기에 EV를 구매할 이들은 얼리어답터이기 때문에 이런 불편함이 그들에겐 큰 문제가 되지 않을 것이다.

2단계: 경제성 중심의 전기화: 2024~2029

2024년부터는 본격적인 전환이 발생한다. 이 시기에 도달하면, EV를 구매하는 가장 핵심적인 동인은 ‘총 소유 비용’과 같은 경제성이 될 것이다. 2025년 중반 이후부터는 거의 모든 대형 완성차 업체들이 EV 시장에 본격적으로 진입하면서 배터리 생산 등에 본격적인 규모의 경제가 발생하고, 기술 혁신도 지속적으로 이뤄져 배터리 팩 비용은 1 kWh당 75달러까지 하락할 것으로 예상된다. 이와 더불어 전기 충전 인프라의 확대도 해당 시기에 도달하면, 소비자들이 큰 불편을 느끼지 못하는 수준에 이를 것이다. 이런 추세와 지원에 힘입어 2025년 EV는 처음으로 내연기관 대비 우위를 점해 시장 내 점유율 53%를 차지할 것으로 예상된다. 특히 이런 흐름은 유럽과 중국에서 가장 두드러져 이들 시장의 BEV 보급률은 각각 43%와 40%에 달하고 ICE는 20% 이하로 떨어질 것으로 보인다. 이에 반해, PHEV 보급률은 해당 시기가 되면 정부 인센티브가 만료됨에 따라 감소할 가능성이 높다. 해당 시기가 되면 정부의 보조금이 없어도, BEV의 5년간 총 소유 비용이 내연기관과 비교해도 더 우월하거나 최소한 동등한 수준에 도달해 EV는 산업 내 주류를 차지할 것이다.

3단계: 공급 시스템 중심의 전기화: 2030~

2030년 이후엔, 정부 혹은 소비자 입장에서의 주도가 아니라 공급이 EV 확산을 주도한다. 2020년대 중반 이후 내연기관과 EV 간의 주도권 전환이 이뤄지면, 다수의 글로벌 OEM들은 해당 시기에 역대 최대 규모 수준으로 기존의 내연기관 생산라인 폐쇄를 결정할 가능성이 높다. 이런 움직임이 현실화되면, 소비자들은 내연기관 차량을 사고 싶어도 완성차 업체에서 해당 제품을 내놓지 않아 살 수 없는 상황이 발생할 것이다. 결국, 2035년 전체 EV 계열 차량의 비중은 90%에 육박하고 이 중 BEV 점유율은 45%까지 상승할 것으로 예측되며 해당 시점이 되면 권역별 EV의 비중도 격차가 줄어들어, 미국은 98%, EU는 96%, 중국은 100%가 EV 차량으로 구성될 것으로 전망된다. 시장 지배력은 지역 전반에 걸쳐 포트폴리오를 얼마나 잘 관리하고 생산, 유통 및 서비스를 효과적으로 확장하는지에 따라 결정될 것으로 예상된다.

자동차 Type별 미국, 유럽, 중국 M/S 예측 (출처 BCG analysis)

기후 문제에 대처하기

이러한 시장 동향은 고무적이지만 상당한 변화 없이는 기후 목표를 달성하기에 충분하지 않다. 자동차 산업은 지구 온난화를 산업화 이전 수준보다 섭씨 1.5도 이하 증가하는 것으로 제한하는 파리 협정 목표를 달성하는 데 특히 중요한 역할을 한다. 전체적으로 운송 부분은 전 세계 CO2 배출량의 약 12%를 차지한다. 그리고 해상 운송 및 항공과 같은 부문과 달리 승용차량은 2050년까지 탄소 배출량을 0으로 만드는 명확한 기술 경로인 전기화를 가지고 있다. 그러나 현재 승용차량 부문이 목표를 달성할 수 있을지 확신할 수 없다. 그 이유는 전 세계 차량이 무공해 차량으로 완전히 바뀌는데 약 20년이 걸리기 때문이다. 2035년에 전 세계에서 판매되는 신차의 절반이 탄소배출 제로 차량이라면 도로 위 차량의 70%는 여전히 휘발유나 디젤을 태울 것이다. 따라서 기후 변화 싸움의 선봉에 있는 자동차 산업조차도 탈탄소화 목표에 미치지 못할 가능성이 있다.

유럽 연합이 추진하는 그린딜은 2030년까지 EU의 전체 차량이 배출하는 배출량을 55% 감소하고 2050년까지 90% 이상 감소할 것을 요구한다. 2030년에는 신규 판매의 42%가 무공해 차량이 차지하겠지만 그 시점에도 EU 자동차 전체 차량의 65%는 휘발유나 디젤 차량이 차지할 것이다. 결과적으로 2030년에는 EU 승용차 부문은 온실 가스 배출량을 28%만 줄일 수 있을 것으로 추정된다.

탄소배출 제로를 위해 EU는 EV로의 전환을 더 가속화 해야 한다 (출처 BCG analysis).

2050년에 EU는 차량 부분에서 CO2 배출량 제로 목표를 달성할 것으로 예상된다. 그때쯤이면 유럽 도로의 거의 모든 차량이 배기가스 제로가 될 것이며, 나머지 몇 대의 ICE 차량은 전자 제어를 통해 배기가스를 최소화할 것이기 때문이다. 그러나 그 전 20년 동안 EU의 자동차 부문은 예산보다 훨씬 더 많은 탄소를 대기 중으로 펌핑하게 될 것이다. 이렇게 누적된 CO2는 EU가 현재 10년 동안 추가 조치를 도입하지 않고서는 지구 온난화 완화 목표를 달성하는 것을 어렵게 만들 것이다. EU가 자동차 부문에서 배출 목표를 달성할 수 있는 한 가지 방법은 2030년까지 새로운 ICE 판매를 지금보다 훨씬 더 빨리 중단하고 탄소 배출이 없는 차량만 판매하는 것이다. 그러나 이러한 일을 실행하기 위한 충분한 배터리 생산을 위한 원자재의 조달과 충전 인프라 및 에너지 그리드의 충분한 지원이 어려울 것으로 보이므로 현실화되기는 어려울 것이다.

EU 외 다른 주요 시장은 2050년 순 제로 목표를 달성하기 위한 중간 배출량 목표를 설정하지 않았지만, 일본과 중국의 자동차 부문이 모두 순조롭게 진행되고 있는 것으로 보인다. 그러나 전 세계적으로 승용차의 탄소 배출량은 2050년은 고사하고 2060년까지 90%까지는 감소하지 않을 것이다. 왜냐하면 미국 자동차 시장이 EU보다 훨씬 더 오랜 기간 동안 가솔린 구동 SUV와 픽업을 운영하는 비중이 훨씬 더 높을 것으로 추정되기 때문인데 미국 자동차 부문은 2050년까지 CO2 배출량을 75%만 줄일 것으로 예상이 된다.

따라서 기후 변화를 완화하는 데 필요한 배출 감소 목표를 달성하려면 소비자가 더 많은 EV를 구매하도록 정부가 정책적인 추진을 해야 한다.

정책 입안자가 전환 속도를 높이는 방법

규정과 인센티브 강화

차량을 전기화 하기 위해 전 세계 정부는 이미 약속한 규정과 인센티브를 강화해야 한다. 화석 연료 동력 차량을 금지하는 타임 라인을 현재 제시한 것보다 앞당겨야 하며 강력한 집행 메커니즘을 마련해야 한다. 그리고 탄소 배출 제로 차량의 더 빠른 채택을 장려하기 위해 배출 기준과 소비자에게 주는 재정적 인센티브를 강화해야 한다.

충천 인프라 확장 위한 협력

정부는 또한 배터리 충전 인프라를 크게 확장하기 위해 유틸리티 및 자동차 산업과 협력해야 한다. 편리한 충전소의 부족은 플러그인 차량의 채택에 가장 심각한 장애물 중 하나이다. 정책 입안자는 허가 절차를 간소화하고 충전 인프라 투자를 위한 안정적인 자금 흐름을 제공하는 캘리포니아의 저탄소 연료 표준 프로그램과 같은 진취적인 정책을 통해 충전 인프라 구축을 가속화할 수 있을 것이다.

ICE차량 대체를 위한 조치 강화

EV 채택을 촉진함과 동시에 정책 입안자들은 10년 이상 된 디젤 차량을 금지한 뉴델리의 예처럼. 기존의 가솔린 및 디젤 연소 차량이 도로에서 더 빨리 사라지도록 조치를 취해야 한다. 또한 미국 상원 원내대표인 Chuck Schumer가 제안한 “cash for clunkers” 프로그램과 유사한 인센티브를 고려해 볼 수도 있다. 이는 2009년에 시작된 미국 이니셔티브의 업데이트된 버전으로 자동차 소유자가 오래되고 연료 효율이 낮은 차량을 교환하도록 설득하기 위한 것이다. 또한 국가 및 지방 정부가 대중교통 및 자전거와 같은 대체 여행 모드를 확대하기 위한 노력을 배가하는 것도 배출 감소 목표를 달성하는 데 도움이 될 것이다.

퍼즐 맞추기

낮은 배터리 가격, 규제 및 자동차 제조업체의 야심 찬 계획 외에도 EV로의 전환을 가속화하려면 몇 가지 다른 요소가 결합되어야 한다.

충전인프라 확충 충전 포인트 및 전력망 업그레이드

소비자 조사에 따르면 불충분한 충전 인프라는 EV선택을 포기하게 하는 중요한 요소이다. EV 성장에 보조를 맞추기 위해 향후 10년 동안 전 세계적으로 1억 개의 추가 충전 포인트가 필요할 것으로 예상된다. EV전환 속도를 가속화하고자 하는 의지가 강한 대부분의 정부와 OEM은 이 사실을 잘 알고 있기 때문에 필요한 지원을 적극적으로 제공하고 있다.

일부 지역에서는 증가하는 EV 수요를 충족하기 위해 전력망을 업그레이드해야 한다.

예를 들어 미국에서는 2030년까지 판매된 각 BEV에 대해 전력망 업그레이드에 1,100달러의 추가 투자가 필요할 것으로 추정되며 이는 10년 동안 전력망에 약 250억 달러를 투자해야 하는 것으로 예측할 수 있다. 다른 국가에서는 투자 요건이 이보다 훨씬 더 높을 수 있다.

EV공급망 촉진-배터리 공급망 확충 및 딜러 교육

EV 공급망도 제공해야 한다. 2030년까지 배터리의 생산과 리튬, 니켈과 같은 배터리 핵심 소재의 생산이 10배 증가해야 한다. 최근 폭스바겐은 유럽에서만 배터리 수요가 2030년까지 240 GWh 증가할 것이라고 발표했다. 원자재 공급이 장기적으로 배터리 수요를 충족시킬 수 있지만 단기적으로는 공급 병목 현상이 발생하여 배터리 가격 하락을 늦출 수 있다. EV 전환에서 딜러의 역할도 과소평가할 수 없다. 많은 OEM들이 전기화에 투자하고 있기는 하지만 Cox Automotive의 2019년 연구에 따르면 딜러들의 56%가 미래의 EV 수요에 대해 잘 준비되어 있지 않다고 생각하는 것으로 나타났다. 이러한 문제를 극복하기 위해 OEM은 딜러들과 더 긴밀하게 협력해야 한다.

산업을 위한 구조적 이동

최근의 예측들은 앞으로 10년 안에 승용차 2대 중 1대는 배터리로 구동될 것으로 예상하고 있다. 대부분의 OEM들에게 10년이란 시간은 단 두 번의 차량 개발 주기를 의미한다. 자동차 역사 100년 만에 발생한 이러한 변화를 10년 안에 이루어야 하는 OEM들에게 이는 쉽지 않은 일이다. 이것은 단순히 파워트레인을 ICE에서 EV로 변경하는 것보다 훨씬 더 많은 변화를 수반하기 때문이다.

전통적인 OEM-새로운 비즈니스 모델 필요

우선 비즈니스 모델에 대한 근본적인 재고가 필요하다. 오늘날 경쟁력 있는 신생 EV 업체들은 강력한 제품을 제공할 뿐만 아니라 매우 다른 경제 환경에서 운영된다. 단순화된 전기 및 전자 아키텍처와 소프트웨어 중심 접근 방식을 통해 비용을 크게 절감하는 동시에 프리미엄 가격을 책정할 수 있다. 그들의 판매 및 서비스 모델도 전통적인 딜러 네트워크 대신 직접 온라인 판매에 의존하는 다른 접근 방식을 취하고 있다. 또한 많은 신생 EV 업체들은 계약 제조업체를 활용하여 생산에서 제품을 분리할 준비가 되어 있다. 배터리 가격이 더 떨어지면 생산 모델이 기존 픽업트럭보다 iPhone과 더 유사할 수 있다. ICE에서 무공해 파워트레인으로 전환하는 것 외에도 기존 OEM은 전기 아키텍처, 연결성 및 소프트웨어에 대한 접근 방식을 전환하고 고객과 소통하고 고객을 기쁘게 하는 새로운 방법을 개발해야 한다. 이러한 광범위한 변화를 위해서는 자동차 제조업체보다 소비자 중심의 기술 회사와 유사한 운영 모델 및 작업 방식으로의 전환이 필요하다. 기존 OEM은 비용 구조를 점검하여 이러한 방면에 자금을 투자해야 한다.

신생 EV업체-대량생산, 품질 유통, 서비스의 체계 확립 신생 EV업체에게도 앞으로의 길은 쉽지 않다. 그들은 오랜 시간 고객의 마음속에 특별한 자리를 차지하고 있는 전통적인 자동차 브랜드와 경쟁해야 하기 때문이다. 전통적인 OEM들은 수십 년 동안 고품질 제품을 대규모로 생산하는 기술과 비용을 절감하는 기술을 가지고 있다. 신규 EV업체들은 대규모 생산, 품질, 유통 및 서비스라는 거대한 과제를 극복해야 한다. 지금까지의 자동차 역사를 보면 훌륭한 제품을 가지고 있지만 이러한 도전을 극복하지 못한 새로운 진입자들이 많았다.

이제 세계 자동차 시장의 전기화는 거역할 수 없는 대세의 흐름이 되어가고 있고 지난 10년 동안 가장 낙관적인 예측조차 능가하는 속도로 빠르게 진행되고 있다. 그러나 기후 변화 완화라는 가장 중요한 목표를 달성하기 위해서는 현재의 속도도 부족하다. 이를 극복하기 위해서는 정책 입안자와 자동차 OEM들이 EV의 시장 침투를 가속화해야 하며 정부는 노후 휘발유 및 디젤 동력 차량을 도로에서 더 빨리 제거하는 노력이 필요하다.

출처: BCG report “Why Electric Cars Can’t Come Fast Enough” (April 20, 2021)

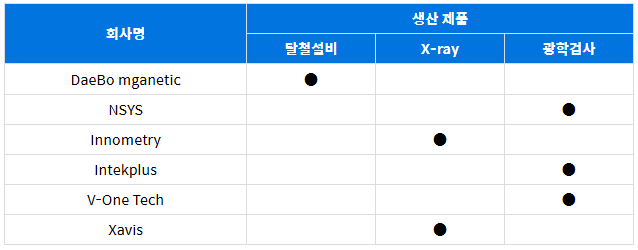

검사 설비는 양, 음극 재료에 존재하는 금속 이물을 제거하는 탈철 설비부터 배터리 내부 defect를 검사하는 X-ray 검사설비, 제품의 외관을 광학적인 방법으로 검사하는 광학검사기등이 있다

DaeBo magnetic는 배터리 소재에 함유된 철(Fe)을 제거하는 탈철기 제조업체다. 리튬광산과 전구체, 양극재, 음극재, 배터리 제조업체에 탈철기를 공급한다. 지역별 매출 비중은 중국이 70~80%, 기타 해외 10% 미만, 한국이 10~20% 수준이다. 한국 배터리 3사뿐 아니라 중국 내 CATL,CATL, BYD에 공급하고 있으며 최근에는 Tesla도 공급하고 있다. NSYS는 전극, 조립 화성 전공정에 걸쳐 불량을 검사하는 광학 설비를 생산하고 있다. Innometry, Xavis는 배터리 내부 defect와 양음극 overhang을 검사하는 X-ray장비를 생산한다.

물류 시스템

물류 시스템은 공정 중에 제품을 이송하거나 로딩/언로딩 하는 자동화 설비들이다.

Cowintech은 1998년 설립되어 배터리 전공정 자동화 시스템을 Turn key로 납품하고 있으며 공정의 무인 자동화를 위한 AGV관련 개발을 지속하고 있다. GE는 Cowintech와 마찬기지로 배터리 전공정 자동화 시스템의 제조가 가능하다. Ultiumcells의 자동화 물류 공급자로 선정되었다.

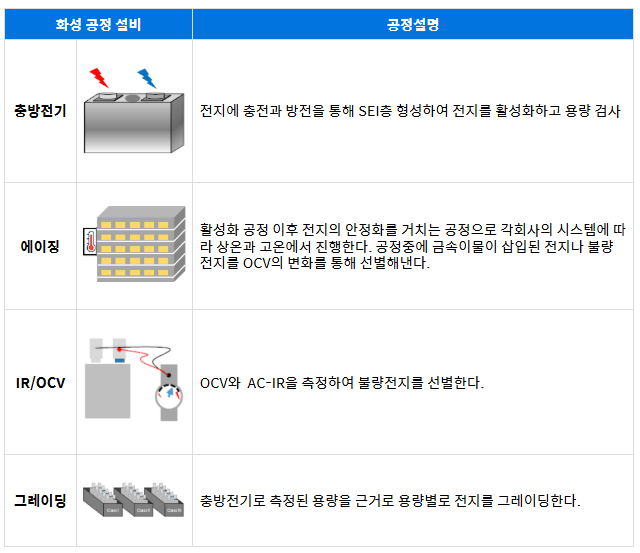

화성 공정은 조립된 배터리에 전기적 특성을 부여하고, 결함 여부를 파악하는 마무리 공정이다 .리튬 이온 배터리 라인 투자 비용의 약 29%를 차지하며 배터리의 형태에 따라 설비의 설계가 변화될 수있다.

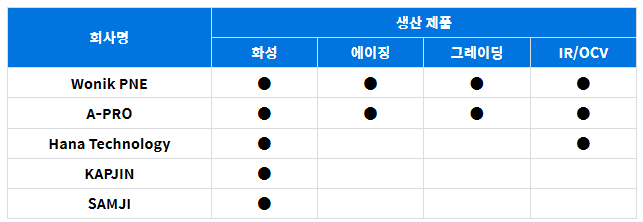

회사별 화성 공정 설비 제품군

Wonik PNE는 2004년 설립되었으며 한국 내 화성 설비의 40%를 차지하고 있다. 한국 전지 3사에 꾸준히 납품을 해오고 있어 파우치뿐 아니라 각형, 원통형의 설비도 제작 가능하다. 전지 후공정인 화성 이후 공정 전 Line의 TURN-KEY 설계 및 생산이 가능하다. 특히 전기차에 사용되는 중대형 배터리에 특화된 Solution을 가지고 있다. A-PRO는 2000년 설립되었으며 화성공정에 필요한 중요 설비를 생산하기는하지만 Turnkey생산은 아니다. 생산하는 95%의 제품을 LG에 납품하고 있어 기술력이 파우치 제품에 치우쳐져 있다.

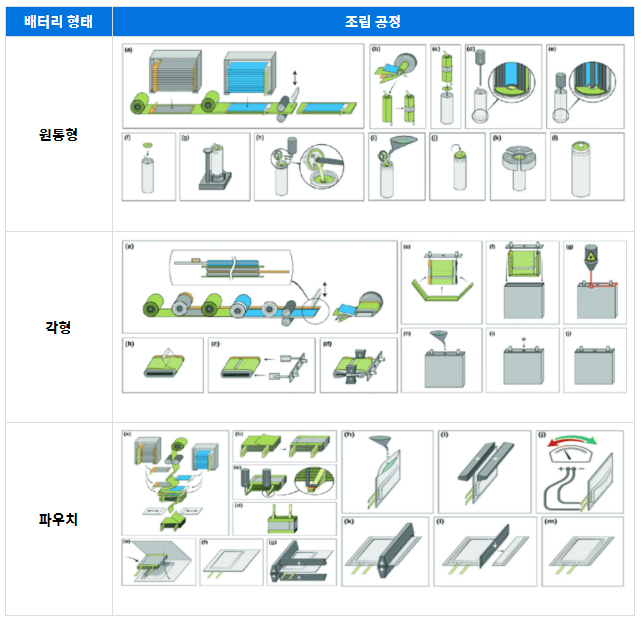

조립공정은 전극 공정을 통해 제조된 양극판과 음극판을 분리막과 같이 배터리 형태에 따라서 조립하는 공정으로 리튬이온 배터리 라인 투자의 약 17%를 차지한다. 조립 공정은 배터리의 형태나 배터리 업체가 어떤 공정 혹은 기술을 선택하느냐에 따라 공정이 변화한다. 배터리의 종류에 따라 원통형, 각형, 파우치타입으로 나뉘며 각형과 파우치 타입의 경우에는 전극과 세퍼레이터를 쌓는 방법에 따라 권취형과 적층형으로 나누인다. 양극과 음극단의 탭을 붙이는 웰딩과정을 거친 후 캔에 넣는데, 각형과 원통형의 경우는 알루미늄 메탈 캔과 니켈이 도금된 스틸 캔이 케이스 역할을 하며, 파우치형의 경우는 알루미늄 베이스의 필름 파우치가 케이스 역할을 한다. 각형, 원통형은 레이저로 용접한 후, 전해액을 주입하는 반면, 파우치형은 전해액 주입 후 열을가해 밀봉하고 배터리 형태로 절단하게 된다. 파우치형은 전해액 주입 후 1차 충방전을 하게 되면 가스가 차 부풀게 되므로 최종 배터리 조립 마무리 전에 가스를 빼주는 디게싱 (Degassing) 공정이 추가된다

배터리 형태에 따라 아래 표와 같이 조립공정이 달라진다.

조립공정 설비

배터리의 형태나 J/R의 형태에 따라 조립 공정과 설비는 아래 표와 같이 달라진다.

회사별 조립 공정 설비 제품군

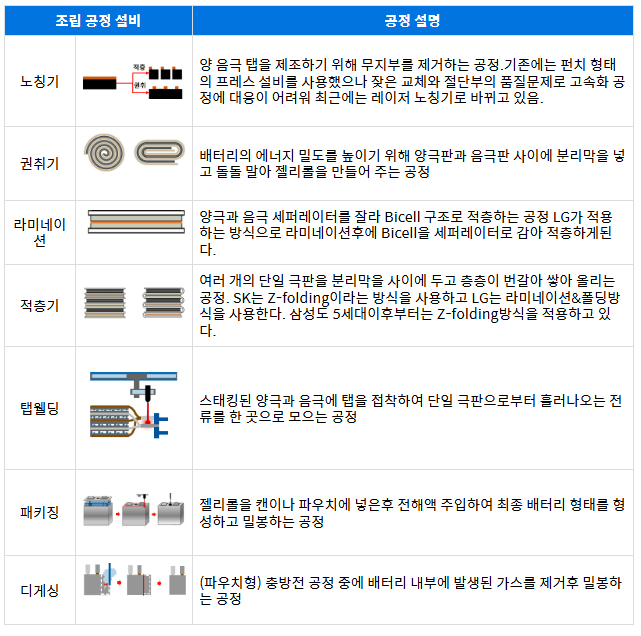

노칭기는 기존의 프레스 방식에서 고속화 공정과 품질에 유리한 레이저 노칭기로 바뀌는 추세이다.

음극보다 양극 레이저 노칭기술이 더 여러우며 LG에 많은 납품실적이 있는 DE&T가 가장 앞서 있는 것으로 보인다.

권취기, 적층기의 경우 삼성은 J/R의 구조를 권취형으로 제조해왔고 권취기는일본 제품을 많이 사용하였다. 5세대 이후부터는 적층형으로 바꾸게 되면서 권취기의 수요가 줄고 적층기의 수요가 늘었다.

라미네이션: LG의 경우에는 Z-folding이 아닌 양극과 음극 세퍼레이터를 붙이는 라미네이션공정후 적층하므로 라미네이션 설비가 필요하다.

한국 내3사의 EV 배터리 형태는 삼성은 각형, LG, SK는 파우치타입이다파우치 타입이다. LG와 SK가 파우치 타입에 적층형이기 때문에 조립설비 회사들도 파우치 타입의 설비를 제조하는 회사가 많다.